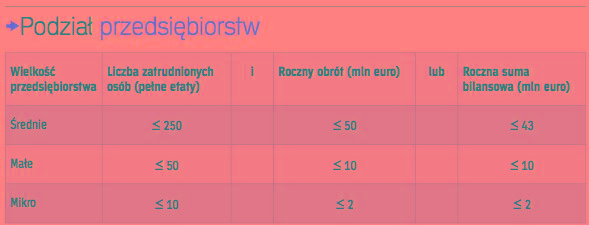

Jak wynika z wytycznych Komisji Europejskiej, pomoc regionalna przyznawana jest przede wszystkim małym i średnim przedsiębiorstwom. One też mogą korzystać z podwyższonej intensywności pomocy publicznej. Niezależnie od tego, w jakim regionie inwestycje będą prowadzone, intensywność pomocy publicznej powiększa się o 10 punktów procentowych dla średnich przedsiębiorstw, a o 20 – dla małych >patrz tabela.

Tym samym, inwestycje ze wsparciem mogą realizować także duże przedsiębiorstwa, choć dla nich pomoc publiczna jest niższa. One też muszą liczyć się z kilkoma ograniczeniami. Dla dużych przedsiębiorstw kosztem kwalifikowanym (a więc takim, od którego zależy wysokość pomocy publicznej) nie będzie, m.in. zakup używanych aktywów. One też przez dłuższy okres niż MŚP muszą utrzymać inwestycję, czyli, m.in. własność nabytych aktywów.

Można uzyskać wsparcie na:

- założenie nowego zakładu,

- zwiększenie zdolności produkcyjnej istniejącego zakładu,

- dywersyfikacje produkcji zakładu poprzez wprowadzenie produktów uprzednio nieprodukowanych,

- zasadnicza zmiana dotycząca procesu produkcyjnego istniejącego zakładu,

- nabycie aktywów należących do zakładu, który został zamknięty lub zostałby zamknięty, gdyby nie został nabyty.

Dodatkowe ograniczenie dotyczą dużych przedsiębiorstw realizujących inwestycje w województwie mazowieckim, gdyż nie otrzymają one wsparcia na zwiększenie zdolności produkcyjnej istniejącego zakładu oraz zasadniczą zmianę dotyczącą procesu produkcyjnego, a pomoc publiczna udzielana na dywersyfikację produkcji będzie wymagała spełnienia dodatkowych przesłanek.

Dodatkowo nowa ustawa przewidująca szczegółowe zasady przyznawania regionalnej pomocy inwestycyjnej (ustawa o wspieraniu nowych inwestycji) daje dużo większe możliwości uzyskania pomocy dla MŚP niż dla dużych przedsiębiorstw. Planowane przez nich inwestycje muszą spełnić mniej warunków decydujących o przyznaniu wsparcia (tzw. kryteria jakościowe inwestycji). Niższe są dla nich także minimalne wartości wydatków kwalifikowanych, które pozwalają na uzyskanie pomocy. ?

Podstawy prawne:

- Rozporządzenie Rady Ministrów z dnia 30 czerwca 2014 r. w sprawie ustalenia mapy pomocy regionalnej na lata 2014–2020.

- Traktat o Funkcjonowaniu Unii Europejskiej.

- Wytyczne Komisji Europejskiej w sprawie pomocy regionalnej na lata 2014–2020.

- Ustawa o wspieraniu nowych inwestycji.

Krzysztof Wiśniewski doradca podatkowy, dyrektor departamentu w Mariański Group Kancelarii Prawno-Podatkowej

Przemysław Kaczmarek prawnik w Departamencie Doradztwa Podatkowego i Prawnego w Mariański Group Kancelarii Prawno-Podatkowej

Te same zasady przyznawania regionalnej pomocy inwestycyjnej w całej Unii Europejskiej obowiązują w niezmienionym kształcie od kilku lat, a mimo to właśnie teraz warto przyjrzeć im się na nowo. Wynika to z uchwalenia ustawy o wspieraniu nowych inwestycji, która sprawia, że pomoc ta może stać się znacznie bardziej dostępna dla polskich przedsiębiorców właśnie teraz. Dzięki nowym regulacjom duża część przedsiębiorców, głównie małych i średnich, będzie miała teraz realną szansę uzyskania wsparcia, dotychczas często dla nich niedostępnego. Ustawa o wspieraniu nowych inwestycji przewiduje nowy mechanizm przyznawania pomocy, który docelowo ma zastąpić pomoc udzielaną przedsiębiorcom w ramach specjalnych stref ekonomicznych. Założenia w większości są analogiczne do regulacji o SSE, jednak nowa ustawa daje przedsiębiorcom dużo większą elastyczność w zakresie miejsca jej realizacji oraz jej kształtu, skupiając się w większej mierze niż dotychczas na jakości realizowanych projektów. Jednocześnie należy mieć na uwadze, że samo przyznawanie pomocy oraz jej wysokość zależy przede wszystkim od regulacji unijnych, a te w 2021 r. mogą się bardzo zmienić. Nowe zasady, które zaczną obowiązywać z końcem obecnej perspektywy (2014-2020), okażą się zapewne dla polskich przedsiębiorców mniej korzystne. Tym samym warto korzystać ze wsparcia, dopóki jest ono tak szeroko dostępne. ?