Likwidator spółki handlowej ma za zadanie zakończyć bieżące interesy tej spółki, upłynnić jej majątek oraz przekazać wierzycielom i wspólnikom kwoty uzyskane z tych tytułów. Co ważne, postępowanie likwidacyjne jest podstawową procedurą zakończenia bytu prawnego każdej ze spółek handlowych, nie dotyczy zatem wyłącznie spółek kapitałowych, ale także spółki osobowej i to nawet wtedy, gdy ma ona tylko dwóch wspólników.

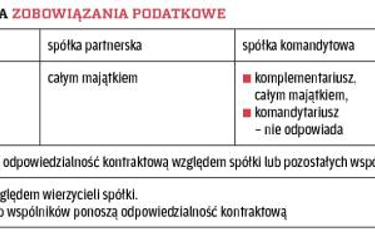

Tytułową odpowiedzialność likwidatorów należy zatem rozpatrywać na kilku podstawowych płaszczyznach. Pierwszą z nich jest rodzaj, a nawet konkretny typ spółki prawa handlowego, drugą zaś rodzaj zobowiązania danej spółki. Trzecim kryterium, istotnym w przypadku spółek osobowych, jest fakt powołania likwidatora z grona wspólników, bądź spoza niego.

Z uwagi na to, że najwięcej wątpliwości budzi obecnie odpowiedzialność likwidatorów spółek kapitałowych za zobowiązania publicznoprawne, temu rodzajowi odpowiedzialności poświęcona zostanie przeważająca część artykułu. Pozostałe przypadki zostaną zaś omówione w sposób ogólny.

Stosunek podporządkowania

Przepisy regulujące funkcjonowanie spółek osobowych nie zawierają postanowień szczególnych na wzór tych, które dotyczą spółki z o.o., bądź spółki akcyjnej, w przedmiocie cywilnoprawnej odpowiedzialności likwidatorów za zobowiązania tych spółek.

Wynika to w szczególności z charakteru spółek osobowych, skutkującego podporządkowaniem likwidatorów wspólnikom likwidowanej spółki. W stosunkach wewnętrznych likwidatorzy są bowiem obowiązani stosować się do uchwał wspólników (art. 77 § 2 kodeksu spółek handlowych, dalej k.s.h.).