Cudzoziemiec prowadzący w Polsce biznes może opodatkować uzyskane dochody na zasadach ogólnych według skali podatkowej (18 proc., 32 proc.) lub wybrać ich opodatkowanie podatkiem liniowym (19 proc.). W pewnych przypadkach ma prawo wybrać jedną z ryczałtowych form opodatkowania (z zastrzeżeniami przewidzianymi dla tych form).

Aby skorzystać z opodatkowania w formie innej niż zasady ogólne, podatnik powinien dokonać wyboru odpowiedniej formy opodatkowania rejestrując działalność gospodarczą. Podatnik, który już prowadzi działalność gospodarczą, ma prawo zmienić wybraną/stosowaną formę opodatkowania. Zmiana dotyczy całego roku podatkowego i lat następnych (dopóki nie złoży oświadczenia zmieniającego wybraną formę). Wyboru wolno dokonać do 20 stycznia roku podatkowego.

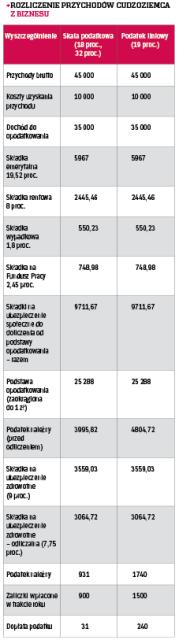

Skalą lub liniowo

Najczęściej spotyka się opodatkowanie na zasadach ogólnych według skali podatkowej lub podatek liniowy.

Wybór opodatkowania dochodów z działalności gospodarczej według jednolitej 19 proc. stawki uniemożliwia jednak rozliczenie tych dochodów wspólnie z małżonkiem oraz na zasadach przewidzianych dla osób samotnie wychowujących dzieci. Nie można wtedy także korzystać z ulg podatkowych (np. tzw. ulgi z tytułu wychowywania dzieci, ulgi internetowej). Od dochodu wolno jednak odliczyć zapłacone składki na ubezpieczenia społeczne w danym roku podatkowym, a od podatku – zapłacone składki zdrowotne w wysokości 7,75 proc. podstawy ich wymiaru.

Zeznanie roczne

Podobnie jak pracownicy, zagraniczni przedsiębiorcy będący nierezydentami powinni rozliczyć się w odpowiednim urzędzie skarbowym. Jeżeli nierezydent prowadzi działalność gospodarczą na terenie więcej niż jednego województwa albo jednocześnie uzyskuje przychody z tytułu prowadzenia działalności gospodarczej oraz przychody z innych źródeł na terenie więcej niż jednego województwa, właściwym miejscowo urzędem skarbowym jest Trzeci Urząd Skarbowy Warszawa-Śródmieście.