Podzielona płatność oprócz zmian w sposobie zapłaty i zwrotu VAT będzie skutkować nowymi obowiązkami dla służb księgowych i controllingu. Przyjrzyjmy się nowym wymaganiom dokumentacyjnym i ewidencyjnym.

Czy split payment zmieni coś w fakturowaniu?

Zasadniczo przepisy o fakturowaniu pozostaną bez zmian. Na fakturach sprzedawca nie podaje numeru rachunku VAT. Jeśli nabywca towarów lub usług wybierze podzieloną płatność, to przekazaniem pieniędzy na rachunek VAT zajmie się bank. Nic nie zmienia się również w wystawianiu faktur korygujących lub pro forma.

Zmiana może natomiast dotyczyć faktur zaliczkowych. Obecnie zasadą jest, że najpierw podatnik dostaje zaliczkę, a potem wystawia do niej fakturę (ma na to czas do 15. dnia następnego miesiąca). Przy płatności z zastosowaniem split payment kupujący musi znać numer faktury. Oznacza to, że jeśli kupujący będzie chciał przy zaliczce stosować split payment, to sprzedawca musi najpierw wystawić fakturę zaliczkową, a dopiero potem otrzyma jej kwotę.

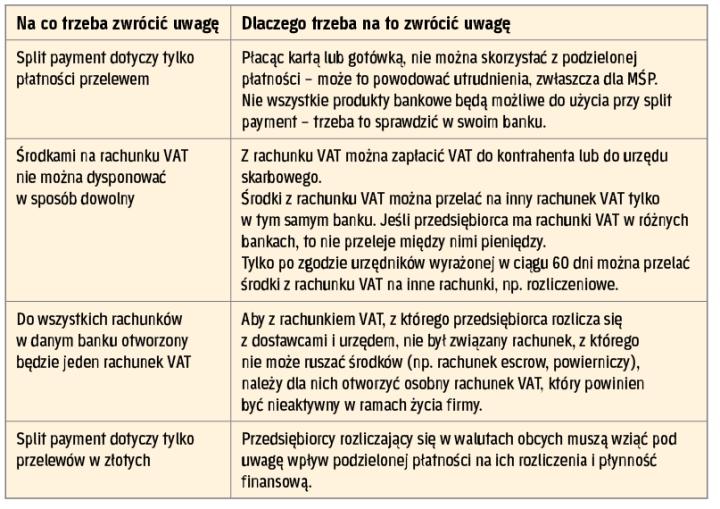

Uwaga! Jeśli na fakturze zostanie podany numer rachunku, do którego nie otwarto rachunku VAT (np. jest to rachunek osobisty, a nie firmowy przedsiębiorcy), a kupujący wybierze przelew na rachunek VAT, to taki przelew do niego wróci.