- Sieć dyskontowa podpisała z deweloperem 25-letnią umowę najmu długoterminowego nieruchomości handlowej o określonych parametrach, ściśle dostosowanych do potrzeb spółki. W tym celu deweloper – na zakupionej działce – zaprojektował, a następnie wybudował obiekt handlowy, specjalnie na potrzeby spółki, w technologii, która zapewnia możliwość użytkowania obiektu przez 25–30 lat. Umowa nie zawiera możliwości wypowiedzenia. Koszt zakupu działki i wybudowania obiektu przez dewelopera wyniósł 12 mln zł. Roczna opłata za wynajem nieruchomości wynosi 1 mln zł. Wszystkie opłaty eksploatacyjne będzie ponosił bezpośrednio leasingobiorca. Dla uproszczenia pominięto indeksację.

Jak powyższa transakcja powinna zostać ujęta przez spółkę (leasingobiorcę) przy obecnych regulacjach prawnych MSSF? Jak transakcja będzie wykazywana według MSSF 16 „Leasing"? Jak powyższa transakcja powinna zostać ujęta przez leasingodawcę? – pyta czytelnik.

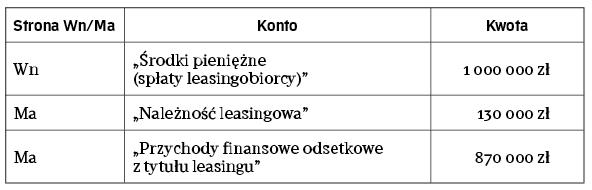

Odpowiedź na pytanie rozpatrzymy jako warianty ewidencji umowy najmu w księgach najemcy (leasingobiorcy) oraz leasingodawcy zgodnie z aktualnym stanem prawnym (MSR 17 „Leasing") oraz według MSSF 16 „Leasing", którego regulacje wchodzą w życie z początkiem 2019 r.

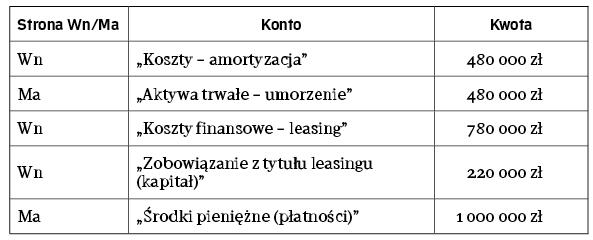

WARIANT 1. Ujęcie przez leasingobiorcę

W aktualnym stanie prawnym, w MSR 17 „Leasing", w klasyfikacji leasingu za podstawowe kryterium przyjęto zakres, w jakim ryzyko i pożytki z tytułu posiadania przedmiotu leasingu przypadają w udziale leasingodawcy, a w jakim leasingobiorcy. Na ryzyko składa się możliwość poniesienia strat z powodu niewykorzystania zdolności produkcyjnych, utraty przydatności technicznej lub zmian poziomu osiąganego zwrotu, spowodowanych zmianami warunków ekonomicznych. Pożytkami mogą być oczekiwanie zyskownego funkcjonowania składnika aktywów przez ekonomiczny okres użytkowania oraz oczekiwanie na zysk, wynikający ze wzrostu wartości składnika aktywów lub realizacji wartości końcowej.

Krok 1. Klasyfikacja

Umowa leasingowa zaliczana jest do leasingu finansowego, jeżeli następuje przeniesienie zasadniczo całego ryzyka i pożytków na leasingobiorcę z tytułu posiadania przedmiotu leasingu. W innym przypadku jest klasyfikowana jako leasing operacyjny (najem).