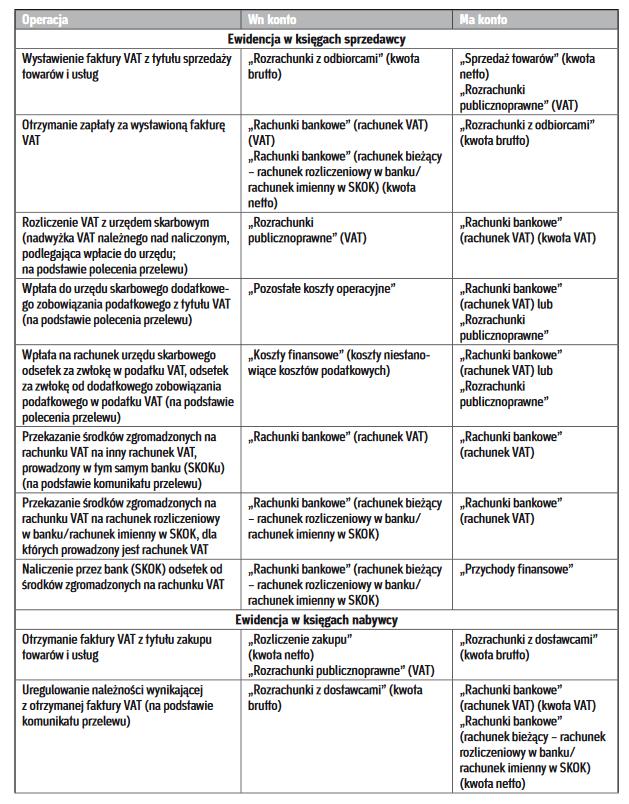

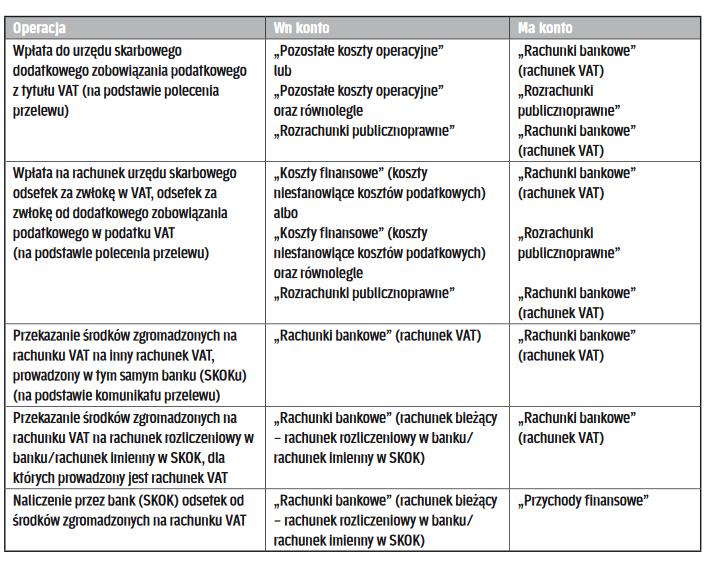

Od 1 lipca 2018 r. podatnicy VAT, którzy otrzymali fakturę VAT z wykazanym podatkiem (czyli nabywcy towarów lub usług) mogą przy płatności należności, wynikającej z tej faktury – na zasadzie dobrowolności, opcjonalnie (niezależnie od rodzaju nabywanych towarów lub usług) – skorzystać z tzw. mechanizmu podzielonej płatności (w skrócie MPP; ang. split payment; art. 108a ust. 1 ustawy o VAT). Jego istota sprowadza się do tego, że zapłata za towary (usługi), udokumentowane fakturą jest – na podstawie dokonanego przez nabywcę zlecenia płatniczego za pośrednictwem tzw. komunikatu przelewu – automatycznie dzielona przez bank lub spółdzielczą kasę oszczędnościowo-kredytową na dwie części: VAT i kwotę netto, które zasilą odpowiednio tzw. rachunek VAT oraz rachunek bieżący (dla którego utworzony został ten rachunek VAT) sprzedawcy. Kwota odpowiadająca VAT zasili rachunek VAT sprzedawcy z rachunku VAT nabywcy lub – w razie braku na nim środków – z jego rachunku bieżącego, natomiast kwota odpowiadająca wartości sprzedaży netto trafi na rachunek bieżący dostawcy z rachunku bieżącego odbiorcy.

Czytaj także: Jak stosować podzieloną płatność - split payment

Rozporządzanie pieniędzmi ograniczone do wskazanych operacji

Trzeba uważać na salda rachunków

Jeden przelew

W ramach MPP odbiorca towarów lub usług nie będzie miał obowiązku zlecania dwóch oddzielnych przelewów. Zapłata za daną dostawę będzie bowiem wynikać z jednego przelewu do sprzedawcy. Nabywca nie będzie musiał również znać numeru rachunku VAT swojego sprzedawcy, ponieważ na przelewie wskaże jedynie numer jego rachunku bieżącego.