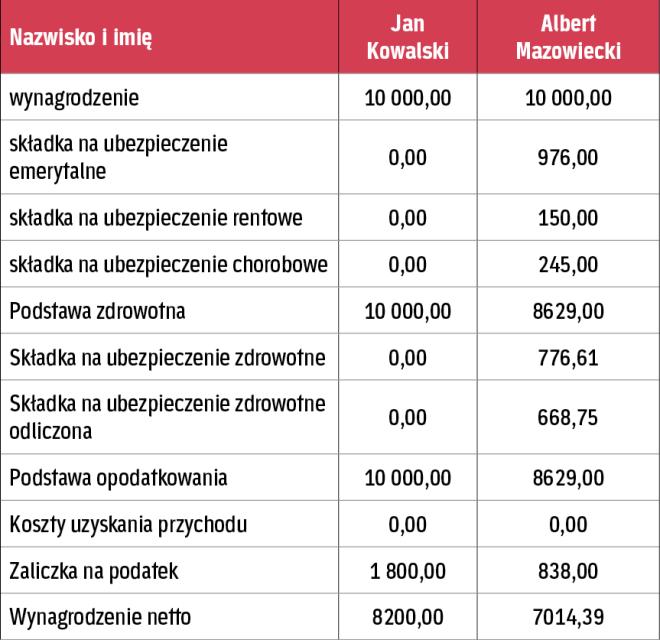

Jan Kowalski, programista, zatrudniony jest na podstawie umowy o dzieło z zastosowaniem autorskich kosztów uzyskania przychodu z miesięczną kwotą wynagrodzenia 10 000 zł brutto.

Albert Mazowiecki zatrudniony jest na podstawie umowy o pracę jako grafik. Co miesiąc rozlicza się z przepracowanego czasu pracy z zastosowaniem 50-proc. kosztów uzyskania przychodu. Wynagrodzenie brutto z umowy o pracę pana Alberta wynosi 10 000 zł brutto. Załóżmy, że w grudniu 2016 r. pan Albert zaewidencjonował 100 proc. czasu pracy twórczej, z zastosowaniem 50-proc. kosztów uzyskania przychodu. Obydwaj panowie przekroczyli limit zastosowania 50-proc. kosztów uzyskania przychodu. Poniżej wyliczenie wynagrodzenia dwóch pracowników.

podstawa prawna: ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn. DzU z 2012 r., poz. 361 ze zm.)

Zdaniem autorki

Magdalena Ciałkowska, ekspert ds. zarządzania zasobami ludzkimi i administracji kadrowo-płacowej w dziale usług księgowych BDO

Trzeba zadbać o dokumentację

Zarówno płatnik, jak i podatnik mają obowiązek zadbania o prawidłowe i zgodne ze stanem faktycznym zapisy w dokumentacji, na podstawie której następuje rozliczenie z zastosowaniem 50-proc. kosztów uzyskania przychodu. Obydwie strony powinny zadbać o to, żeby w przypadku kontroli z urzędu skarbowego móc udowodnić zasadność zastosowania 50-proc. kosztów. Warto również zaznaczyć, że sam podatnik, jeżeli jest przekonany, że jego praca powinna być rozliczona z zastosowaniem 50-proc. kosztów uzyskania przychodu, powinien zadbać o stosowne zapisy w umowie. Może się bowiem okazać, że gdy zechce samodzielnie rozliczyć poniesione faktycznie koszty w zeznaniu rocznym, zostaną one zakwestionowane przez fiskusa. Takie stanowisko zajęła m.in. Izba Skarbowa w Katowicach, która w interpretacji z 8 grudnia 2015 r. (IBPB-2-1/4511-434/15/MD) stwierdziła, że z umowy pomiędzy płatnikiem a podatnikiem powinno jasno wynikać, iż część bądź całość wynagrodzenia jest wykonywana z zastosowaniem 50-proc. kosztów uzyskania przychodu. Jeżeli podatnik nie ma takiego zapisu w umowie, to co miesiąc otrzymuje wynagrodzenie bez zastosowania kosztów autorskich, co w konsekwencji oznacza, że nie będzie mógł ich zastosować w rozliczeniu rocznym.