Z drugiej strony naczelnicy urzędów celnych przyjmują zabezpieczenie akcyzowe w formie weksla własnego tylko w przypadku stabilnych podmiotów znajdujących się w dobrej sytuacji finansowej (wynika to z tego, że zabezpieczenie to zapewnia słabszą ochronę interesów Skarbu Państwa).

Zabezpieczenia w formie czeku oraz innego dokumentu mającego wartość płatniczą są obecnie rzadko stosowane.

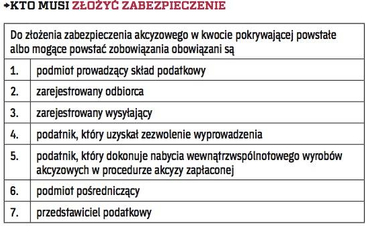

Wybiera firma, decyduje naczelnik

Podmioty obowiązane do złożenia zabezpieczenia akcyzowego mogą wybrać jego formę. W rzeczywistości wybór formy zabezpieczenia ogranicza się tylko do zaproponowania właściwemu naczelnikowi urzędu celnego formy zabezpieczenia akcyzowego. W istocie bowiem to właściwy naczelnik urzędu celnego ostatecznie o tym decyduje. Może się on nie zgodzić na zaproponowaną przez przedsiębiorcę formę zabezpieczenia (art. 71 ust. 1 ustawy o podatku akcyzowym). Dzieje się tak, gdy stwierdzi, że nie zapewni ono pokrycia w należnej wysokości kwoty zobowiązania podatkowego.

Niejednokrotnie organy podatkowe nie zgadzają się na stosowanie zabezpieczenia akcyzowego opartego na wekslu własnym i żądają złożenia zabezpieczenia akcyzowego w formie gwarancji bankowej (ubezpieczeniowej) lub w formie depozytu w gotówce. W takiej sytuacji przedsiębiorca ma niewielkie możliwości kwestionowania odmowy, bowiem treść przywołanego art. 71 ust. 1 ustawy daje organom duży zakres uznania odnośnie do sposobu i formy składania przez przedsiębiorcę zabezpieczenia akcyzowego.

Uwaga! Regulacje ustawy o podatku akcyzowym przewidują możliwość złożenia zabezpieczenia akcyzowego w kilku formach jednocześnie, pod warunkiem że łącznie pokryją całą wymaganą kwotę zabezpieczenia akcyzowego.