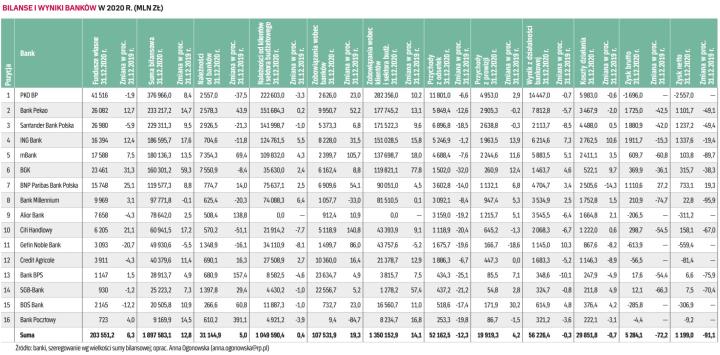

Łączny zysk netto 16 banków działających w Polsce, które udostępniły nam swoje dane, wyniósł w 2020 r. tylko 1,2 mld zł. To aż o 91 proc. mniej niż w 2019 r. – wynika z zestawienia „Rzeczpospolitej". Pogorszenie wyników z podstawowego biznesu nie jest jednak aż tak duże, jak mogłaby wskazywać dynamika zysku netto.

Negatywne tendencje

Pandemia uderzyła w rezultaty wielu branż, a banki były jedną z najbardziej przez nią dotkniętych. Wpłynęły na to dwa czynniki: cięcie stóp procentowych i wzrost odpisów kredytowych. Ale tak wielki spadek w 2020 r. zysku netto analizowanej przez nas grupy 16 banków jest skutkiem trzeciej bolączki – kredytów frankowych, których umowy podważają w sądach klienci.

Akcjonariusze PKO BP zdecydowali, że bank zaproponuje klientom ugody bazujące na pomyśle Komisji Nadzoru Finansowego, przez co bank zamiast zapowiedzianego wcześniej wstępnie za rok 2020 zysku rzędu 2,65 mld zł, zanotował 2,56 mld zł straty netto. PKO BP to największy bank odpowiadający zwykle za blisko jedną trzecią zysku całego sektora, więc to jego strata w 2020 r. zadecydowała o tak mizernym wyniku analizowanej szesnastki.

Większość innych banków jeszcze nie podjęła ostatecznej decyzji dotyczącej ugód i choć franki nadal obciążają ich bilanse i rachunek wyników, to nie zanotowały jednorazowego kosztu w 2020 r. związanego z rezerwą na ugody, tak jak to było w przypadku PKO BP.

Po raz pierwszy najwyższy wynik w sektorze zanotował ING Bank Śląski (1,34 mld zł, spadek o 19 proc.), który także zawiązał sporą rezerwę na potencjalne ugody, ale dla niego była dużo mniej dotkliwa, bo ma tylko nieznaczny portfel frankowych hipotek. Santander Bank Polska miał 1,24 mld zł zysku netto, a Pekao 1,1 mld zł, w obu przypadkach to mniej o prawie 50 proc. niż w 2020 r. BNP Paribas Bank Polska jako jeden z niewielu poprawił wynik, i to wyraźnie, bo o jedną piątą, do 733 mln zł, co było możliwe dzięki niższym kosztom.

mBank i Millennium miały bardzo niskie jak na swoje skalę i możliwości zyski – odpowiednio 104 mln zł i 23 mln zł, mniej o 90 proc. i 96 proc. niż w 2019 r. To efekt dużych rezerw na hipoteki frankowe wynikających z przyrostu liczby pozwów składanych przez klientów i częstszych porażek w sądach. Gdyby nie to, mBank mógłby liczyć na około 1,2 mld zł zysku netto, a Millennium ponad 700 mln zł w 2020 r.

Spora grupa banków zanotowała straty netto. Alior miał 311 mln zł straty netto wobec 248 mln zł zysku w 2019 r. W jego przypadku jak w soczewce skupiły się wspomniane dwa niekorzystne dla branży zjawiska: cięcie stóp, które uderzyły w wynik odsetkowy stanowiący 70 proc. przychodów sektora bankowego, oraz wzrost odpisów kredytowych wynikających z obaw o skutki gospodarcze pandemii (pogorszenie spłat kredytów).

W marcu, kwietniu i maju 2020 r. Rada Polityki Pieniężnej obniżała stopy procentowe i w efekcie referencyjna spadła do 0,1 z 1,5 proc. przed pandemią. Skutek jest taki, że mocno spadła marża odsetkowa, przez co w 2020 r. ubytek wyniku odsetkowego sektora szacowany jest na 4,6 mld zł (byłby większy, gdyby niskie stopy obowiązywały w całym ubiegłym roku). Do tego doszła słabsza akcja kredytowa, która utrudniała odbudowę tego rezultatu. Z kolei odpisy kredytowe (pomijając te frankowe) urosły w 2020 r. w całym sektorze o jedną trzecią, do 13 mld zł.

Pod kreską piąty rok z rzędu był Getin Noble Bank, który tym razem zanotował 560 mln zł straty netto. Instytucja ta już przed pandemią była nierentowna (mimo że nie płaci podatku bankowego) z powodu niskich dochodów, sporych kosztów działania i ryzyka, na które nakładają się rezerwy na duży portfel frankowy. Sytuację utrudnia niedobór kapitałów, który powoduje kurczenie się banku i uniemożliwia powrót do rentowności. Pod kreską był także BOŚ – miał nieco ponad 300 mln zł straty netto – wobec 72 mln zł zysku w 2020 r. To efekt rezerw na ugody z frankowiczami, które wzrosły o ponad 350 mln zł.

Stratę netto zanotował także Credit Agricole Bank Polska – wyniosła 81 mln zł w porównaniu ze 126 mln zł zysku w 2019 r. Pocztowy zanotował 9 mln zł straty netto. Instytucje zrzeszające banki spółdzielcze, czyli Bank BPS i SGB-Bank, miały po około 7 mln zł zysku. Warto jednak odnotować, że w sektorze spółdzielczym – przeciwnie niż w komercyjnym – rezerwy na kredyty w czasie pandemii wręcz spadły.

Kapitały nadal duże

Pozytywną informacją dla branży są jej wysokie kapitały. Brak możliwości wypłaty dywidend w pandemicznym 2020 r. i rygorystyczna polityka KNF w zakresie podziału zysków także w poprzednich latach (szczególnie wobec banków frankowych) spowodowały, że na koniec 2020 r. cała branża miała około 220 mld zł kapitałów, więc jest bezpieczna nawet w kontekście oczekiwanych strat z powodu franków.

Wysokie kapitały mają jednak także negatywną stronę – obniżają wskaźnik ROE (zwrot z kapitałów własnych), który jest kluczowy dla atrakcyjności inwestycyjnej branży i możliwości wzrostu akcji kredytowej. W lipcu KNF przedstawi swoją decyzję dotyczącą tego, czy w tym roku banki będą mogły wrócić do wypłaty dywidend, co w połączeniu z tegoroczną poprawą wyników wsparłoby ROE.