Bieżący rok przyniósł kolejne zmiany w zakresie opodatkowania samochodów osobowych używanych do celów firmowych. Zmienił się przede wszystkim limit, w jakim wartość samochodu podatnik może rozliczyć w kosztach (zależnie od wybranej formy: przez odpisy amortyzacyjne albo raty leasingowe). Ponieważ tematyka jest znana i szeroko dyskutowana w prasie, w niniejszym artykule nie zostaną przeanalizowane podatkowo-prawne uwarunkowania tych zmian, lecz wyłącznie wpływ tego ograniczenia na faktyczne finansowe obciążenia podatkowe firm.

Czytaj także: Rozliczenie leasingu w kosztach

Dobrą wiadomością dla podatników jest podniesienie ww. limitu do kwoty 150 tys. zł netto (należy uwzględnić część nieodliczonego VAT) w przypadku samochodów niebędących samochodami elektrycznymi. Jednocześnie w tej samej wysokości został wprowadzony limit rat leasingowych w części kapitałowej. Jest to rozwiązanie skrajnie niekorzystne dla użytkowników droższych samochodów, których na ulicach polskich miast nie brakuje, a które również (a może przede wszystkim) są używane jako samochody firmowe.

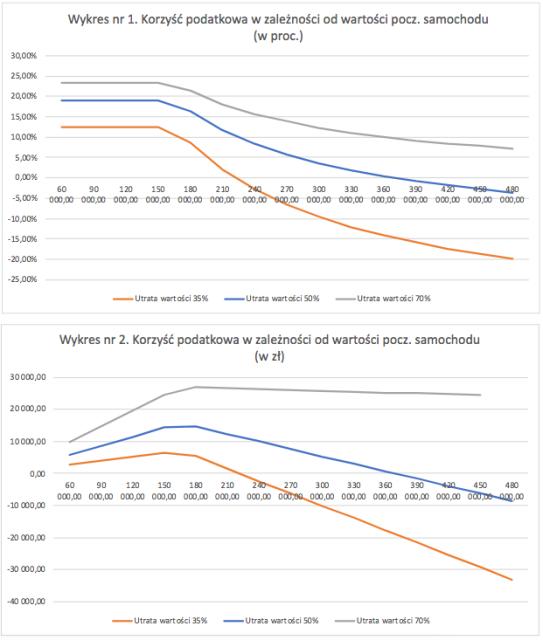

W spotykanych w ostatnich tygodniach opracowaniach tematu zazwyczaj pomijany jest fakt, że firma, która kupuje samochód, raczej nie użytkuje go do jego późnej starości, lecz, zależnie od przyjętego modelu, wymienia flotę co ok 3-5 lat. Dlatego koszt użytkowania samochodu (na który w znacznej mierze składa się utrata jego wartości) powinien być analizowany przy uwzględnieniu kwoty (oraz związanych z nią należnych podatków), którą firma uzyskuje przy sprzedaży po okresie użytkowania.

Przykład

Załóżmy, że firma nabywa (czy na własność, czy przez leasing, oba warianty traktowane są równoważnie) samochód służbowy, użytkuje go przez okres 4-5 lat, a następnie udaje jej się go sprzedać za połowę ceny zapłaconej przy zakupie.