Zamieszanie z poborem zaliczek na PIT od pierwszych tegorocznych wynagrodzeń pracowników to efekt znacznie bardziej skomplikowanego sposobu obliczania tego podatku. W przepisach, zwanych przez rząd Polskim Ładem, wprowadzono bowiem kilka istotnych zmian. Nie zmieniono wprawdzie stawek tego podatku, ale zniesiono możliwość odliczania od podatku należnego składki zdrowotnej. Równocześnie zwiększono kwotę wolną od podatku, podwyższono próg podatkowy i wprowadzono tzw. ulgę dla klasy średniej. Krótko mówiąc – zwiększyła się ilość zmiennych w algorytmie obliczania podatku.

Ład odwrócony

Jak realnie wyglądają obciążenia w PIT? O pomoc w obliczeniach poprosiliśmy doradców podatkowych. Przeprowadziliśmy je niejako od końca – przynajmniej dla pracowników na etatach.

Czytaj więcej

Partia rządząca przywróciła realną 40-proc. stawkę PIT od pensji. 15 lat po tym, jak sama ją zniosła.

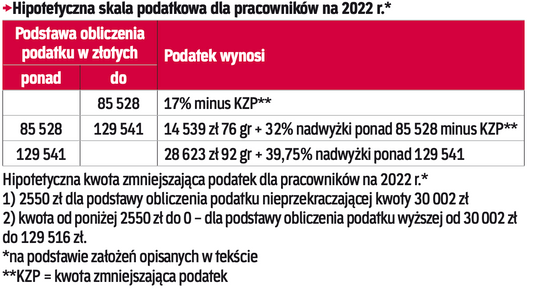

Na przykładach konkretnych poziomów zarobków ustaliliśmy, ile wynoszą pensje pracowników netto z użyciem obowiązujących w tym roku algorytmów. Następnie wyliczyliśmy, jak można osiągnąć ten sam poziom netto pensji, gdyby używać sposobów obliczania podatku obowiązujących w ubiegłym roku. Zachowaliśmy zatem częściową odliczalność składki zdrowotnej (do 7,75 proc.) i próg podatkowy dla stawki 32 proc. na poziomie 85 528 zł.

Pierwszy rezultat takiego „lustrzanego” liczenia to fakt, że realna kwota wolna w PIT w takim ujęciu nie wynosi – jak twierdzi rząd – 30 tys. zł, ale tylko połowę tej kwoty i tylko dla pracowników zarabiających rocznie nie więcej niż 38,2 tys. zł brutto.