Obowiązująca od początku 2018 r. zmiana polegająca na wprowadzeniu w ustawie o CIT źródeł przychodów może mieć duży (tzn. negatywny) wpływ na opodatkowanie podmiotów, które poza przychodami z działalności operacyjnej uzyskują również przychody zaliczane do kategorii zysków kapitałowych. Wcześniejsze regulacje co do zasady umożliwiały podatnikom ujmowanie w wyniku za dany rok podatkowy na bieżąco dochodów i strat bez względu na źródło przychodów, z jakiego dany dochód lub strata zostały osiągnięte. Obecnie obowiązujący podział na źródła przychodów w ustawie o CIT wprowadza rozwiązanie, które w niektórych przypadkach może trwale uniemożliwiać podatnikom rozliczanie strat podatkowych, co najlepiej obrazuje poniższy przykład.

Przykład

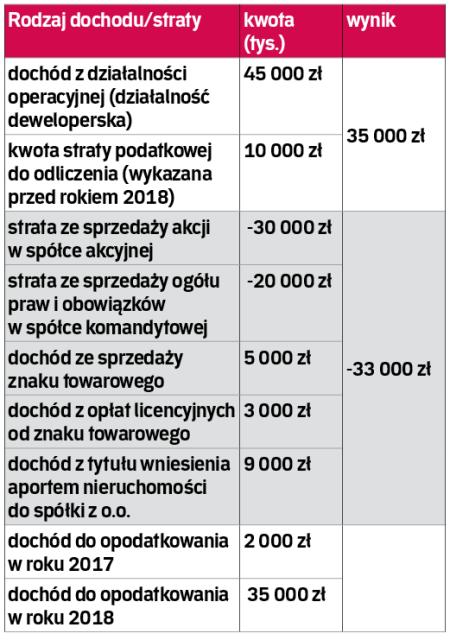

Budujemy sp. z o.o. (dalej: spółka) jest polskim rezydentem podatkowym prowadzącym działalność deweloperską. W 2017 r. (rok podatkowy spółki jest równy kalendarzowemu) spółka osiągnęła dochód z działalności operacyjnej w kwocie 45 mln zł. Ponadto w roku poprzednim spółka wykazała stratę podatkową w kwocie 20 mln złotych (w związku z czym wysokość odliczenia z tego tytułu w 2017 r. wyniosła 10 mln zł).

Jak się okazało, w 2017 r. spółka sfinalizowała wiele znacznych inwestycji, które skutkowały po stronie spółki wygenerowaniem ujemnego wyniku podatkowego. W pierwszej kolejności spółka sprzedała pakiet akcji w spółkach, które od dłuższego czasu nie realizowały zysku. Na tej transakcji spółka wygenerowała stratę w kwocie 30 mln zł.

We wskazanym okresie spółka była komandytariuszem w spółce komandytowej (dalej: SPK) realizującej wiele inwestycji budowlanych. Udział spółki w zysku SPK wynosił 50 proc. SPK generowała również dochód z opłat licencyjnych od znaku towarowego. Przypisany spółce dochód z udziału w zysku SPK wyniósł 3 mln zł. W połowie roku SPK sprzedała znak towarowy na rzecz spółki powiązanej, w związku z czym przypisany spółce dochód wyniósł 5 mln zł. Z uwagi na słabe wyniki większości inwestycji w SPK, spółka podjęła decyzję o sprzedaży ogółu praw i obowiązków w SPK. Na tej transakcji spółka poniosła stratę w wysokości 20 mln zł.