- Zarząd spółki podjął decyzję o budowie nowoczesnej sieci internetowej. W tym celu musiał podpisać umowę z zagranicznym wykonawcą, zaciągnąć kredyt oraz opłacić cło związane z zakupem urządzeń. Czy koszty związane z zaciągnięciem kredytu, opłatą cła oraz różnice kursowe powstałe przy rozliczeniach z zagranicznym dostawcą można zaliczyć do wartości początkowej środków trwałych w budowie? – pyta czytelniczka.

Za wartość początkową środków trwałych uznaje się wartość jaką posiada środek trwały (bądź wartość niematerialna i prawna) w momencie oddania go do użytkowania. Środki trwałe (wartości niematerialne i prawne) mogą zostać pozyskane przez jednostkę przede wszystkim w drodze zakupu (nabycia) gotowego środka trwałego lub w drodze budowy we własnym zakresie.

Zgodnie z art. 28 ust. 8 ustawy o rachunkowości (dalej: uor), cena nabycia bądź koszt wytworzenia środków trwałych w budowie obejmuje ogół kosztów poniesionych przez jednostkę za okres budowy, montażu, ulepszenia i przystosowania środka trwałego do użytkowania, w tym również niepodlegający odliczeniu podatek od towarów i usług, podatek akcyzowy oraz koszt obsługi zobowiązań zaciągniętych w celu ich finansowania i związane z nimi różnice kursowe, pomniejszony o przychody z tego tytułu. Ogólnie rzecz ujmując, koszty składające się na wartość początkową środków trwałych w budowie można przypisać do trzech kategorii:

1. Koszty bezpośrednio związane z budową i przystosowaniem środka trwałego do użytkowania

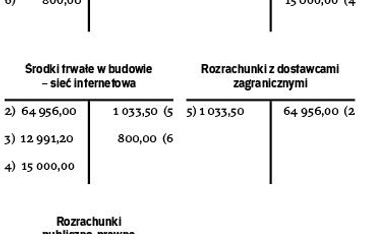

Przykład

Do tej grupy kosztów można zaliczyć m.in. koszty dostawy, załadunku i rozładunku, przystosowania miejsca przyszłego używania środka trwałego, wszelkie koszty instalacji, wynagrodzeń za profesjonalne usługi.