Ze składek do ZUS są zwolnione także świadczenia urlopowe (art. 3 ust. 6 ustawy o zfśs i § 2 pkt 21 rozporządzenia ministra pracy i polityki socjalnej z 18 grudnia 1998 r.).

Czy odpisy na zfśs są dla pracodawcy kosztem uzyskania przychodu?

Tak, pod warunkiem że kwoty stanowiące równowartość tych odpisów zostały wpłacone na rachunek funduszu. W związku z tym kosztami uzyskania przychodu nie są już wydatki pracodawcy na działalność socjalną, o której mowa w przepisach o zakładowym funduszu świadczeń socjalnych (art.23 ust. 1 pkt 42 ustawy o podatku dochodowym od osób fizycznych i art. 16 ust. 1 pkt 45 ustawy o podatku dochodowym od osób prawnych). Z tego samego powodu kosztami uzyskania przychodu nie są też koszty utrzymania zakładowych obiektów socjalnych, w części pokrytej ze środków zakładowego funduszu świadczeń socjalnych (art. 23 ust. 1 pkt 51 updof i art. 16 ust. 1 pkt 55 updop).

Co jest kosztem uzyskania przychodu u pracodawców nietworzących zfśs, tylko wypłacających świadczenie urlopowe?

Właśnie wartość wypłaconego świadczenia (art. 23 ust. 1 pkt 42 updof i art. 16 ust. 1 pkt 45 updop), pod warunkiem że pracodawca wypłacił je zgodnie z przepisami o zfśs (a więc był uprawniony, by je wypłacić).

Na czym polega tworzenie zakładowego funduszu świadczeń socjalnych?

Na tym, że pracodawca odprowadza na wyodrębniony rachunek bankowy tego funduszu równowartość odpisów naliczanych w stosunku do przeciętnej planowanej wdanym roku kalendarzowym liczby zatrudnionych. Liczbę tych osób pracodawca koryguje w końcu roku do faktycznej przeciętnej liczby osób zatrudnionych w zakładzie (§ 1 rozporządzenia ministra pracy i polityki socjalnej w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zfśs). Natomiast wysokość odpisu podstawowego określa ustawa o zfśs. Odprowadzone kwoty są środkami funduszu i pracodawca nie może swobodnie nimi dysponować.

Do kiedy trzeba te odpisy odprowadzić na rachunek funduszu?

Do 30 września danego roku, z tym że do 31 maja pracodawca musi przekazać kwotę stanowiącą co najmniej 75 proc. równowartości odpisów naliczonych na początku roku.

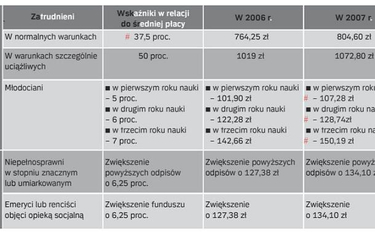

Ustawa o zfśs podaje wysokość odpisu podstawowego na zfśs. Czy można tę wysokość obniżyć albo podwyższyć?

Tak, procedura jest ta sama co przy rezygnacji z naliczania odpisów na zfśs. Potrzebna jest więc zmiana układu zbiorowego pracy, a jeśli zakład nie jest nim objęty - zawarcie aneksu do regulaminu wynagradzania, w uzgodnieniu z zakładową organizacją związkową lub - jeśli jej nie ma -z przedstawicielem załogi wybranym na podstawie art. 8 ust. 2 ustawy o zfśs.

Co to znaczy obniżyć odpis? Czy obniża się kwotę wynagrodzenia potrzebną do wyliczenia rocznego odpisu?

Nie. Wysokość odpisu podstawowego to procentowy wskaźnik (np. 37,5 proc.) liczony w stosunku do przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej ogłaszanego co roku przez prezesa GUS. Po to więc, żeby obniżyć odpis, należy w układzie zbiorowym pracy (a jeśli zakład nie jest nim objęty - w regulaminie wynagradzania) zapisać obniżony wskaźnik procentowy odpisu (np. 30 proc. zamiast 37,5 proc.).

Czy zmiana wysokości odpisu musi wejść w życie 1 stycznia?

Najlepiej byłoby, żeby tak się stało. Ale wysokość odpisu można też zmienić wciągu roku. W takiej sytuacji od 1 stycznia obowiązuje firmę odpis ustawowy, a od momentu, kiedy wejdzie w życie zmiana układu zbiorowego pracy albo aneks do regulaminu wynagradzania -odpis obniżony.

Czy żeby zmienić odpis, trzeba wypowiedzieć pracownikom umowy o pracę?

Nie. Ani ustawa o zfśs, ani zakładowy regulamin tego funduszu nie są elementem indywidualnych stosunków pracy. Dlatego regulacje kodeksu pracy dotyczące stosunku pracy nie mają tu zastosowania. Jak obliczyć przeciętną liczbę zatrudnionych w firmie, w której zmieniono rok obrotowy i teraz zaczyna się on od czerwca, a kończy z upływem maja?

Tak samo jak w firmach, w których rok obrotowy pokrywa się z końcem roku kalendarzowego. Dodaje się przeciętne liczby zatrudnionych w poszczególnych miesiącach (po przeliczeniu na pełne etaty) i dzieli się ją przez 12. Mówi o tym § 2 ust. 1 rozporządzenia MPiPS w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zfśs.

Co rozbić z niewykorzystanymi w danym roku środkami zfśs?

Muszą być wykorzystane na działalność socjalną, zgodnie z regulaminem zfśs, choćby w roku następnym. Nie ma innej możliwości. Pracodawca nie może ich sobie przywłaszczyć.

Czy odpisy na zfśs są jedynym źródłem, z którego jest tworzony zfśs?

Nie. Art. 7 ust. 1 pkt 1 ustawy o zfśs wymienia również inne środki zwiększające fundusz. Są tam wymienione m.in. wpływy z opłat pobieranych od osób i jednostek organizacyjnych korzystających z działalności socjalnej. Jeśli więc na przykład w ośrodkach wczasowych będących zakładowymi obiektami socjalnymi są świadczone usługi zaliczane do zakresu działalności socjalnej w rozumieniu art. 2 pkt 1 ustawy (usługi wypoczynkowe, sportowo-rekreacyjne, kulturalno-oświatowe), to przychód z tego tytułu będzie zwiększać fundusz. Innym przykładowym źródłem są przychody ze sprzedaży, dzierżawy i likwidacji środków trwałych służących działalności socjalnej, w części nieprzeznaczonej na utrzymanie lub odtworzenie zakładowych obiektów socjalnych. Przedsiębiorcy mogą też zwiększać środki funduszu z zysku netto do podziału, a spółdzielnie - z nadwyżki bilansowej (art. 7 ust. 4).

Jaka jest wysokość świadczenia urlopowego?

Ustawa o zfśs mówi tylko, że świadczenie urlopowe nie może przekroczyć odpisu podstawowego na zfśs. Z tym że wysokość świadczenia dla pełnotetatowca oraz dla jednego zatrudnionego w szczególnie uciążliwych warunkach pracy ustala się proporcjonalnie do wymiaru czasu pracy tego pracownika.

Czy zamiast rezygnować z tworzenia zfśs i wypłacania świadczenia urlopowego, można wypłacić to świadczenie w znacznie niższej kwocie niż wysokość odpisu podstawowego?

Tak, np. świadczenie urlopowe dla pełnoetatowca może wynosić 10 proc. przeciętnego wynagrodzenia stanowiącego podstawę naliczania odpisu na zfśs.

Czy regulamin zakładowego funduszu świadczeń socjalnych należy uzgadniać ze związkami zawodowymi?

Tak. Wynika to z art.27 ust. 1 i ust.2 ustawy z 23 maja 1991 r. o związkach zawodowych (tekst jedn. w DzU z 2001 r. nr 79, poz. 854 ze zm). Przepisy te mówią o obowiązku uzgadniania ze związkami zawodowymi nie tylko treści regulaminu, ale i decyzji o przyznawaniu pracownikom świadczeń z funduszu.

A jeśli u pracodawcy nie działa związek zawodowy?

Wówczas szef uzgadnia regulamin zfśs z pracownikiem wybranym przez załogę do reprezentowania jej interesów.

Czy związek zawodowy powinien opiniować każdy indywidualny wniosek pracownika o świadczenie z funduszu, pożyczkę, zapomogę?

To zależy od ustaleń pracodawcy i związków zawodowych. W praktyce w niektórych zakładach powołuje się w tym celu komisje socjalne składające się z przedstawicieli zakładowych organizacji zawodowych i pracodawcy.

Czy decydując o przyznaniu świadczeń z zfśs, można uzależnić to od stażu pracy albo wymiaru etatu?

Nie. O przyznaniu świadczeń decyduje wyłącznie sytuacja życiowa, rodzinna i materialna (art. 8 ust. 1 ustawy o zfśs). Zakładowy staż pracy oraz wymiar czasu pracy nie mogą mieć wpływu na decyzję o przyznaniu świadczenia socjalnego ani na jego wysokość.

Czy ze świadczeń z zfśs muszą także korzystać emeryci i renciści oraz ich rodziny? Czy można te osoby pominąć w regulaminie?

Nie. Zarówno byli pracownicy, jak i ich rodziny są osobami uprawnionymi do korzystania z funduszu, na podstawie art. 2 pkt 5 ustawy. Regulamin zfśs nie może im tego prawa odebrać. Przy przyznawaniu świadczeń socjalnych stosuje się wobec nich takie same zasady i warunki (wyłącznie socjalne) określone regulaminem, jak w stosunku do pracowników.

Czy pracownik powinien dostać świadczenie urlopowe, nawet jeżeli nie przepracował w firmie całego roku?

Tak, jeśli tylko firma jest uprawniona do wypłaty takiego świadczenia. Z art. 3 ust. 5 ustawy o zfśs wynika, że pracodawca wypłaca świadczenie urlopowe każdemu pracownikowi korzystającemu w danym roku kalendarzowym z co najmniej 14-dniowego urlopu wypoczynkowego. Ustawa nie uzależnia prawa do korzystania z tego świadczenia od okresu zatrudnienia w firmie w danym roku kalendarzowym. Jedynym warunkiem jest, by pracownik skorzystał w danym roku kalendarzowym z co najmniej 14-dniowego urlopu.

Jak obliczyć dochód pracownika, którego wysokość decyduje o przyznaniu i wysokości świadczeń z zfśs?

Żadne przepisy tego nie regulują. Powinien to określać zakładowy regulamin funduszu. Zasadniczo chodzi o to, żeby w miarę poprawnie ustalić faktyczną sytuację materialną (dochodową) pracownika w momencie, gdy ubiega się oświadczenie.

Czy brać pod uwagę dochód na członka rodziny, czy tylko wynagrodzenie pracownika? Czy także inne dochody, np. z najmu nieruchomości, z alimentów?

Informacja o wysokości wynagrodzenia pracownika nie określa jeszcze jego sytuacji życiowej ani materialnej. Trzeba również wiedzieć, czy pracownik utrzymuje z tego wynagrodzenia jedynie siebie, czy także innych członków rodziny. Najlepiej więc będzie, gdy sytuację materialną pracownika będzie wyznaczać dochód na osobę w jego rodzinie. A ponieważ chodzi o ustalenie faktycznej sytuacji dochodowej pracownika i jego rodziny, więc należy brać pod uwagę różne źródła dochodów, nie tylko wynagrodzenie z pracy.

Skąd wziąć informacje o wysokości tego dochodu, w tym zwłaszcza o zarobkach małżonka i dochodach innych członków rodziny pracownika?

Przepisy tego również nie regulują. W wielu zakładach od pracowników ubiegających się oświadczenia z zfśs wymaga się złożenia oświadczenia.

Czy pytania o dochody rodziny oraz miejsce pracy małżonka nie naruszają przepisów o ochronie danych osobowych oraz innych, chroniących dobra osobiste?

Nie, bo bez informacji o sytuacji życiowej, rodzinnej i materialnej pracownika nie można byłoby mu przyznać żadnych świadczeń z zfśs. Byłoby to sprzeczne z art.8 ust. 1 ustawy. Przypomnijmy, że w wyroku z 8 maja 2002 r. (I PKN 267/01) Sąd Najwyższy potwierdził, iż pracodawca ma prawo, na podstawie przepisów ustawy o zfss i wydanego zgodnie z jej przepisami regulaminu, zbierać informacje o sytuacji materialno-życiowej pracownika, aby przyznać mu świadczenie. Również Biuro Generalnego Inspektora Ochrony Danych Osobowych potwierdziło uprawnienie pracodawcy do gromadzenia i przetwarzania takich informacji.

Czy w regulaminie zfśs może być określona górna granica dochodów przypadających na członka rodziny, po przekroczeniu której pracownik nie ma prawa do korzystania ze środków funduszu?

Tak, bo sytuacja materialna jest jednym z trzech kryteriów decydujących o przyznaniu świadczenia. Należy tylko pamiętać, żeby nie stosować zasady przyznawania świadczeń zfśs na podstawie tzw. listy, czyli na podstawie samego faktu nieprzekroczenia granicznej kwoty dochodów. To bowiem groziłoby przyznawaniem świadczeń niekoniecznie zgodnie z uzasadnionymi potrzebami osób uprawnionych.