Niebawem Trybunał Sprawiedliwości Unii Europejskiej wyda orzeczenie w sprawie polskiego klienta mającego kredyt frankowy. Najprawdopodobniej będzie ono spójne z majową opinią rzecznika TSUE, który orzekł, że klauzula niedozwolona w umowie oznacza nieważność całej umowy lub przekształcenie jej w złotową, ale ze stopą procentową nadal w LIBOR CHF.

Wyrok w podobnym duchu wydał w kwietniu także Sąd Najwyższy. To mocno zaniepokoiło banki, bo oznaczałoby dla nich ogromne koszty, które Związek Banków Polskich szacuje nawet na 60 mld zł. Dla porównania roczny zysk branży to około 15 mld zł netto.

Wiele zmiennych

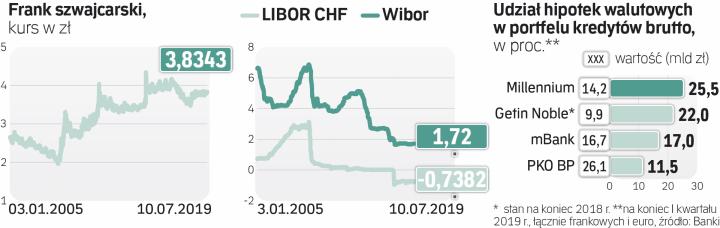

Szacunki kosztów mogą być znacznie zawyżone. Przede wszystkim wyrok TSUE odnosi się do kredytów indeksowanych do waluty, a nie denominowanych. Te pierwsze według szacunków stanowią około 45 proc. wartości wszystkich, zatem ewentualne pozwy mogą dotyczyć hipotek frankowych wartych 45 mld zł. Pulę potencjalnie zagrożonych stratami kredytów mogą obniżać także specyficzne zapisy w umowach. TSUE wskazuje, że inne poza klauzulą abuzywną postanowienia umowy stosuje się bez zmian. Niektóre banki w kredytach denominowanych zastrzegały, że oprocentowanie określa się w zależności od waluty takiego kredytu.

Jeśli więc był to frank, to stosowano LIBOR CHF, jeśli złoty, będzie to WIBOR itp. Dlatego niektóre banki wskazują, że orzeczenie TSUE nie będzie miało aż tak wielkiego wpływu, bo umowa po przewalutowaniu na złote będzie oparta na stawce WIBOR. Bank poniósłby oczywiście stratę na przewalutowaniu, musiałby zwrócić klientowi różnice od początku obowiązywania takiego kredytu ze względu na mniejszą wartość bilansową, ale z drugiej strony zastosowałby WIBOR, a różnica między polską a szwajcarską stawką w przeszłości była jeszcze większa niż teraz i sięgała nawet 5 pkt proc., więc rozwiązanie nie byłoby aż tak korzystne dla klientów.