Przyśpieszają prace nad wprowadzeniem do Polski oczekiwanych instrumentów typu contingent convertibles (warunkowo zamienne), czyli tzw. CoCos. Projekt nowelizacji ustawy o obligacjach, zakładający możliwość emisji przez banki, zakłady ubezpieczeń i domy maklerskie tych hybrydowych instrumentów kapitałowych nowej generacji, wyposażonych w kontraktowy mechanizm absorpcji strat, został przekazany do konsultacji społecznych.

Czytaj także: Banki sięgają coraz głębiej do kieszeni klientów

Słaby popyt na kredyty

Planowany termin przyjęcia projektu przez rząd to IV kw. tego roku – wynika z informacji Kancelarii Prezesa Rady Ministrów. Ze strony Rządowego Centrum Legislacji wynika, że projekt jest na etapie opiniowania. Wyznaczono termin do 3 sierpnia.

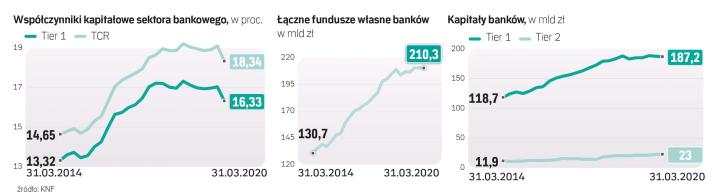

CoCosy zaliczają się do tzw. kapitałów typu AT1 czy funduszy dodatkowych Tier1 i pomagają bankom spełniać śrubowane wymogi kapitałowe. Urząd Komisji Nadzoru Finansowego, który wspólnie z Ministerstwem Finansów pracuje nad projektem, szacuje niewykorzystany potencjał dla emisji instrumentów AT1 dla banków komercyjnych w Polsce na 15 mld zł, a ubezpieczycieli na niecałe 7 mld zł. Zaopatrzenie banków w dodatkowy kapitał AT1 warty 15 mld zł pozwoliłoby uwolnić kapitał najwyższej jakości CET1. W oparciu o ten uwolniony kapitał można by wykreować dodatkowe aktywa (pożyczki, kredyty, inwestycje w obligacje) warte prawie 140 mld zł. To mniej więcej tyle, ile wyniosła sprzedaż kredytów mieszkaniowych przez polskie banki łącznie w latach 2018 i 2019.