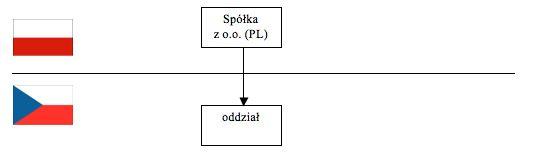

Z punktu widzenia zgodności przepisów podatkowych i rachunkowych zarejestrowany oddział jest w znacznej mierze porównywalny ze spółką z ograniczoną odpowiedzialnością. Oznacza to na przykład, że zarejestrowany oddział musi prowadzić swoje księgi rachunkowe zgodnie z czeskimi standardami rachunkowości (CAS).

Oddział, a raczej podmiot założycielski (polska spółka) ma obowiązek zarejestrować się do celów wszystkich odnośnych podatków, w szczególności takich jak: - podatek dochodowy od osób prawnych, - VAT, - podatek od wynagrodzeń, - podatek drogowy.

W odniesieniu do transakcji pomiędzy polską spółką a jej czeskim zarejestrowanym oddziałem istnieje obowiązek sporządzenia dokumentacji cen transferowych zarówno w Polsce, jak i w Czechach (brak odpowiednich przepisów w tym zakresie, jednak organy podatkowe zwykle wymagają przedłożenia takiej dokumentacji w trakcie kontroli podatkowej).

Polska spółka z o.o. ma obowiązek zapłaty czeskiego podatku od osób prawnych (wg stawki 19 proc.) zgodnie z przepisami mającymi zastosowanie w przypadku oddziału będącego odrębnym podmiotem prawnym. Oznacza to konieczność wyliczenia części przychodów i kosztów przypisywanych do oddziału, uwzględniając proporcjonalną kwotę kosztów zarządu i ogólnych kosztów administracyjnych spółki macierzystej. W odniesieniu do opodatkowanego w Czechach dochodu oddziału (zakładu podatkowego) znajduje w Polsce zastosowanie metoda zwolnienia z opodatkowania z zastrzeżeniem efektu progresji (art. 21 ust. 1 lit. c) czesko-polskiej umowy o unikaniu podwójnego opodatkowania).

Umowy o pracę

Umowy o pracę będą zawierane bezpośrednio z podmiotem zagranicznym jako założycielem oddziału. Same umowy mogą być podpisywane przez kierownika oddziału jako osobę upoważnioną do działania w imieniu podmiotu zagranicznego. Prawo czeskie będzie miało zastosowanie do praw i obowiązków wynikających ze stosunku pracy, przy czym należy jednak uwzględniać wewnętrzne wytyczne pracodawcy (podmiotu zagranicznego) w celu uniknięcia działań dyskryminujących w odniesieniu do niektórych pracowników.

Zarejestrowany oddział płaci zaliczki na podatek oraz składki na ubezpieczenie społeczne.

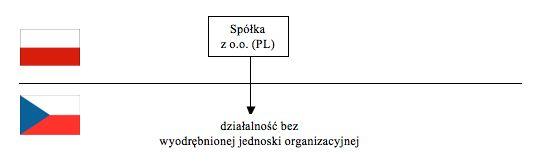

Podmiot zagraniczny (brak odrębnej jednostki w Czechach)

Polska spółka z o.o. może również prowadzić działalność w Czechach przez określony czas bez konieczności zakładania oddziału lub spółki zależnej.

W takim przypadku pracownicy zawierają umowy o pracę bezpośrednio z podmiotem zagranicznym. Należy z rozwagą wybrać prawo właściwe dla umów o pracę, ponieważ podmiot zagraniczny nie może traktować „czeskich" pracowników w sposób dyskryminujący w porównaniu do traktowania innych pracowników.

Rozporządzenie Rzym I (rozporządzenie (WE) nr 593/2008 Parlamentu Europejskiego i Rady z 17 czerwca 2008 r. w sprawie prawa właściwego dla zobowiązań umownych) stanowi, że w stosunku do umów o pracę stosuje się prawo wybrane zgodnie przez obie strony. Jednak wybór prawa właściwego nie może pozbawiać pracownika ochrony prawnej gwarantowanej mu przez bezwzględnie obowiązujące przepisy prawa, które miałyby zastosowanie w przypadku braku takiego wyboru.

W zakresie, w jakim strony nie dokonają wyboru prawa właściwego dla indywidualnych umów o pracę, w stosunku do umowy obowiązywać będzie prawo kraju, w którym pracownik zwykle świadczy pracę w ramach wykonywania swojej umowy. Zmiana miejsca, w którym pracownik zwykle wykonuje swoją pracę, nie dotyczy sytuacji, w której pracownik tymczasowo wykonuje pracę w innym państwie. W przypadku braku możliwości ustalenia takiego miejsca, prawem właściwym dla umowy o pracę jest państwo, w którym mieści się placówka, przez którą pracownik został zatrudniony.

Jeżeli z okoliczności wynika, że umowa o pracę jest bardziej związana z innym państwem, to prawem właściwym w odniesieniu do umowy jest prawo tego innego państwa.

VAT

W przypadku podjęcia przez polską spółkę decyzji o sprzedaży swoich towarów bezpośrednio czeskim klientom, zamiast za pośrednictwem spółki zależnej lub oddziału, nie musi ona niezwłocznie rejestrować się do celów VAT w Czechach. Przepisy dotyczące wewnątrzwspólnotowych dostaw towarów stanowią, że obowiązek rejestracji pojawia się jedynie, jeżeli wartość towarów zgłaszanych przez czeskich nabywców i polskiego dostawcę przekroczy określony ustawowo limit.

Zakład podatkowy

Odnośnie do obowiązku rejestracji i płatności podatku dochodowego od osób prawnych w Czechach warto wiedzieć, że zakład podatkowy powstaje z mocy prawa już w wyniku udzielenia pracownikom pełnomocnictwa upoważniającego ich do negocjowania transakcji lub prowadzenia podstawowej działalności polskiej spółki w Czechach.

Warto zapamiętać

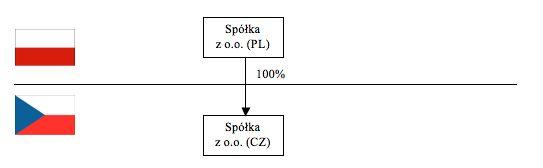

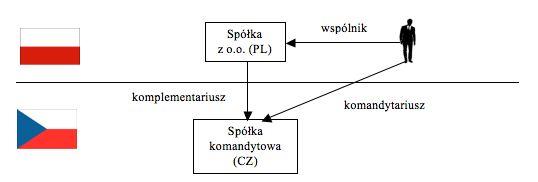

Spośród czterech przedstawionych wariantów korzystnie jawi się – z punktu widzenia prawa czeskiego - wariant pierwszy. Przepisy prawne i podatkowe mające zastosowanie do czeskiej spółki z ograniczoną odpowiedzialnością są najprostsze, co sprawia, że ta forma prowadzenia działalności gospodarczej w Czechach jest najczęściej wybierana przez spółki zagraniczne, które chcą poszerzyć swoje możliwości biznesowe o rynek czeski, zwłaszcza jeśli same znajdują się na terenie Unii Europejskiej.

Inną istotną zaletą spółki z ograniczoną odpowiedzialnością jest przewidywalność przepisów czeskiej ustawy o podatku dochodowym. Niestety, przepisy dotyczące prowadzenia działalności gospodarczej poprzez zarejestrowany oddział lub bezpośrednio jako podmiot zagraniczny (za pośrednictwem zakładu podatkowego) są nieco niedopracowane w czeskiej ustawie podatkowej. Może to prowadzić do sporów z czeskimi organami podatkowymi, a w najgorszym przypadku do nałożenia niepotrzebnych sankcji i kar.

Autor jest adwokatem (CZ) i partnerem zarządzającym w Rödl & Partner, Czechy