Aby ustalić przeciętną liczbę zatrudnionych w roku, trzeba obliczyć stan zatrudnienia w poszczególnych miesiącach. Rozporządzenie MPiPS z 9 marca 2009 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych (DzU nr 43, poz. 349) nie wskazuje jednak, jak to zrobić. Należy zatem sięgnąć do objaśnień do formularza Z-03 sprawozdania GUS o zatrudnieniu i wynagrodzeniach. Wyróżnia się trzy metody ustalania przeciętnego zatrudnienia w miesiącu: średnią arytmetyczną, uproszczoną i średnią chronologiczną.

Przykład

NAJLEPSZA OPCJA

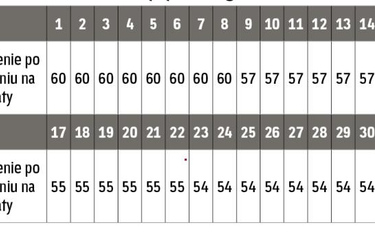

Firma zatrudnia 60 pracowników w warunkach normalnych (po przeliczeniu na pełne etaty), sześciu w warunkach szczególnych, dwóch młodocianych w II i III roku nauki zawodu oraz świadczy pomoc socjalną 12 emerytom – byłym pracownikom, za których dokonuje odpisy dodatkowe. Nie ma żadnej osoby niepełnosprawnej i nie utworzyła zakładowego żłobka ani klubu dziecięcego. Ponieważ przez wszystkie miesiące 2014 r. pracodawca planował niezmienny stan zatrudnienia, odprowadził na zfśs 76 954,29 zł, co wyliczył następująco:

(60 etatów x 1093,93 zł) + (6 etatów x 1458,57 zł) + 175,03 zł + 204,20 zł + (12 emerytów x 182,32 zł) = 65 635,80 zł + 8751,42 zł + 175,03 zł + 204,20 zł + 2187,84 zł = 76 954,29 zł.

Z uwagi na pogorszenie sytuacji finansowej firmy w październiku 2014 r. pracodawca przeprowadził zwolnienia grupowe. Dlatego na 31 grudnia 2014 r. skorygował odpis. Po redukcji załogi w październiku stan osobowy nie zmienił się do końca 2014 r. Zwolnienia nie objęły osób wykonujących pracę w szczególnych warunkach ani pracowników młodocianych.