Banki w Polsce należą do liderów cyfryzacji. Świetnie ilustrują to raporty międzynarodowej firmy analitycznej Forrester Research, w których banki z Polski są systematycznie umieszczane wśród najbardziej zaawansowanych w cyfrowej obsłudze klientów. Jerzy Kalinowski, doradca zarządu KPMG w Polsce, przekonuje, że owa „cyfrowość" polskich banków osiągnęła już taki poziom, że interesuje się nią dziś naprawdę cały świat.

– KPMG, doradzając jednemu z wiodących banków z Australii, zorganizowało w tym roku specjalne spotkania dla ścisłego kierownictwa tej instytucji na temat cyfrowych innowacji i transformacji cyfrowej z wiodącymi bankami z naszego kraju – zauważa.

– Rodzimy sektor bankowy pod względem technologicznym należy do światowej czołówki – potwierdza Halina Karpińska, dyrektor Departamentu Bankowości Elektronicznej Banku Millennium.

Cyfryzacja procesów

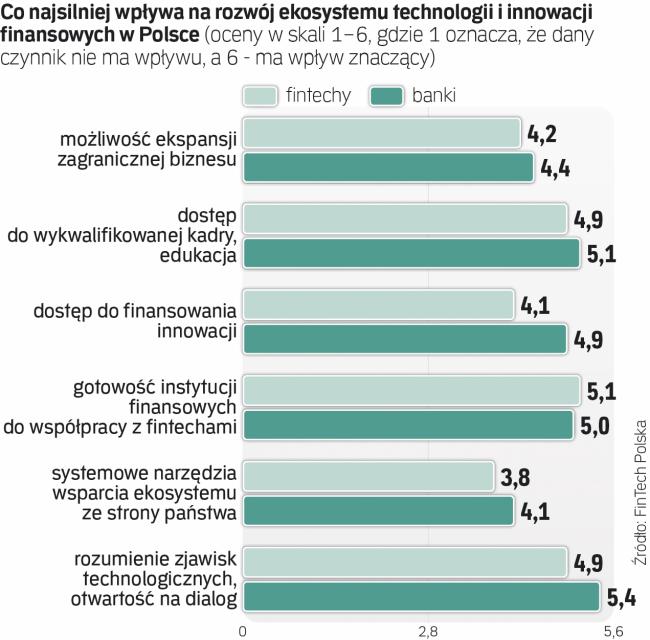

Raport „Welcoming Innovation Revolution", przygotowany przez GE Global, wskazuje, że aż 83 proc. polskich firm wyraża zainteresowanie nowymi technologiami. Eksperci FinTech Poland twierdzą, że praktyczne przykłady skłonności do innowacji dają właśnie polskie banki. Nieustannie inwestują one w projekty modernizacyjne oraz innowacje w wielu obszarach: nowoczesne kanały sprzedaży, z dużym naciskiem na kanał online, a także zdalne kanały obsługi, digitalizację placówek fizycznych oraz nowoczesne metody płatności – wyliczają w raporcie „Fintech Hub Polska – jak skutecznie zbudować centrum finansowe nowej generacji w Polsce".