Przedsiębiorca lub osoba współpracująca przy prowadzeniu działalności, zgłoszona do dobrowolnego ubezpieczenia chorobowego, ma prawo do zasiłku za okres absencji chorobowej. Jeżeli ZUS przyzna im prawo do zasiłku, wówczas okres tej absencji jest okresem uprawniającym do obniżenia podstawy składek na ubezpieczenia społeczne i Fundusz Pracy.

Odpowiednio mniej

Dni choroby, w których przedsiębiorca lub osoba współpracująca nie była w stanie prowadzić działalności, pomniejszają minimalną podstawę wymiaru składek na ubezpieczenia społeczne i Fundusz Pracy (dalej: FP). Nie należy natomiast pomniejszać podstawy składki na ubezpieczenie zdrowotne. Jest ona miesięczna i niepodzielna, więc nie ulega zmianie w razie niezdolności do pracy.

Ponieważ dopiero pewność co do tego, że ZUS wypłaci zasiłek, pozwala obniżyć składki, do czasu jego otrzymania warto je płacić w pełnej wysokości, aby nie „wypaść" z ubezpieczenia chorobowego. Żeby później prawidłowo rozliczyć składki, należy przygotować i przekazać do ZUS deklaracje korygujące, na podstawie których zostanie odliczona ich część.

Nadpłata i co dalej

W wyniku złożenia korekt deklaracji rozliczeniowych, uwzględniających absencję chorobową przedsiębiorcy oraz pomniejszenie podstawy składek na ubezpieczenia społeczne i FP, na jego koncie w ZUS powstanie nadpłata składek. Jeżeli przedsiębiorca ma uzgodniony prawidłowy stan konta, może pomniejszyć bieżące zobowiązania o kwotę powstałej nadpłaty. Ale jeśli nie jest tego pewien, lepiej wystąpić do ZUS z prośbą o rozliczenie konta płatnika składek i zwrot powstałej nadpłaty na wskazane przez siebie konto.

Przykład

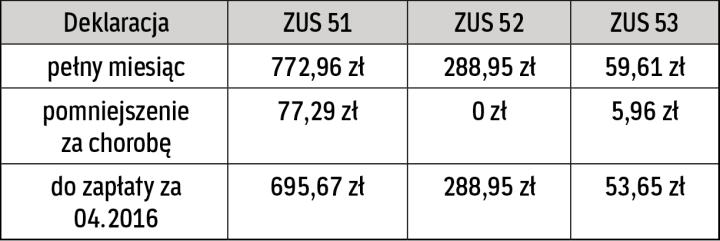

Pan Jan prowadzi jednoosobową działalność gospodarczą. Od 1 do 3 kwietnia br. przebywał na zwolnieniu lekarskim. Ponieważ jest zgłoszony do ubezpieczenia chorobowego, druk ZLA oraz zaświadczenie ZUS Z-3b zostało przekazane do właściwego oddziału ZUS. 29 kwietnia 2016 r. ZUS przekazał na rachunek bankowy przedsiębiorcy zasiłek chorobowy za czas absencji. Pan Jan opłaca składki na ubezpieczenia społeczne i FP od podstawy minimalnej 2433 zł, na ubezpieczenie zdrowotne od 3210,60 zł. W związku z tym, że wypłata zasiłku nastąpiła przed wymaganym terminem złożenia deklaracji za kwiecień, pan Jan uniknie korekt i rozliczy absencje w deklaracji kwietniowej. Ponieważ te kwoty ulegną zmianie w stosunku do poprzedniego miesiąca, będzie musiał złożyć deklaracje rozliczeniową.