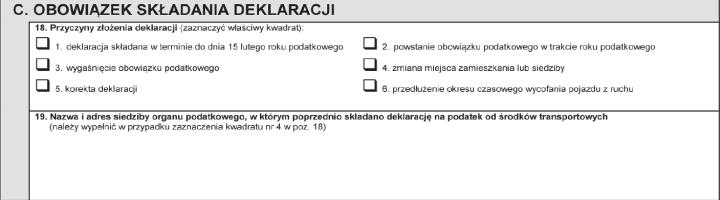

Podatnicy podatku od środków transportowych zgłaszają do opodatkowania środki transportowe w terminie 14 dni od ich nabycia. Jednak konieczność złożenia deklaracji w podatku od środków transportowych wiąże się nie tylko z powstaniem (wygaśnięciem) obowiązku podatkowego. Do 15 lutego każdego roku podatkowego podatnik musi złożyć deklarację i wykazać w niej wszystkie posiadane środki transportowe (podlegające opodatkowaniu).

Składana w tym terminie deklaracja DT-1 nie dotyczy roku minionego (tak jak ma to miejsce w podatku dochodowym). Stanowi ona punkt wyjścia dla ewentualnych zmian powodujących powstanie (wygaśnięcie) obowiązku podatkowego. Wszelkie zmiany w stanie posiadania pojazdów w trakcie roku wiążą się z koniecznością wypełniania kolejnych deklaracji dotyczących kupionych (sprzedanych) w tym czasie pojazdów.

Złożenie deklaracji do 15 lutego jest obowiązkiem podatnika. Jego niedopełnienie może się wiązać z odpowiedzialnością karną skarbową. Właściwy dla podatku od środków transportowych jest lokalny organ podatkowy (wójt, burmistrz, prezydent miasta), który w sprawach karnych skarbowych kieruje zawiadomienie do odpowiedniego urzędu skarbowego. Dlatego o konieczności złożenie deklaracji należy pamiętać co roku. Spotyka się to z krytyką podatników, szczególnie posiadających te same pojazdy niezmiennie od wielu lat. Nie jest to jednak zbędna formalność. W praktyce służy ona skutecznie ochronie interesów podatników. Właściciele środków transportowych często zapominają o zgłoszeniu zbycia (wyrejestrowania) któregoś z pojazdów. Składając deklaracje, podatnik ma pewność, że nieuwzględniony w niej pojazd nie zostanie opodatkowany bez uprzedniego wyjaśnienia sprawy.

Ze strony ministerstwa

Najłatwiej wywiązać się z obowiązku złożenia deklaracji, korzystając z formularza na stronie Ministerstwa Finansów. Aby go odnaleźć, wystarczy wpisać w przeglądarce: Ministerstwo Finansów podatki i opłaty lokalne formularze. Alternatywą jest uzyskanie druku w urzędzie gminy. Właściwe dla podatku od środków transportowych formularze to:

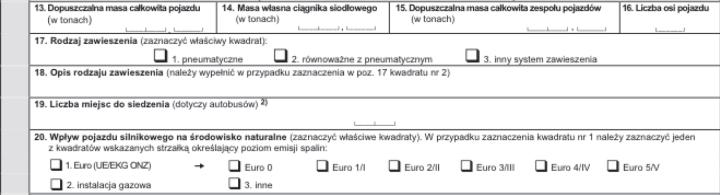

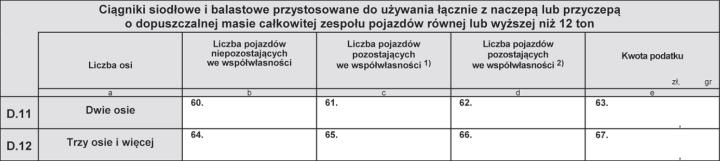

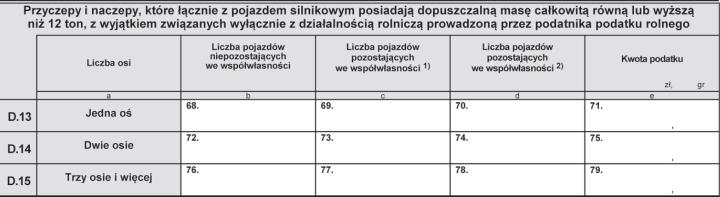

- DT-1 (deklaracja) i