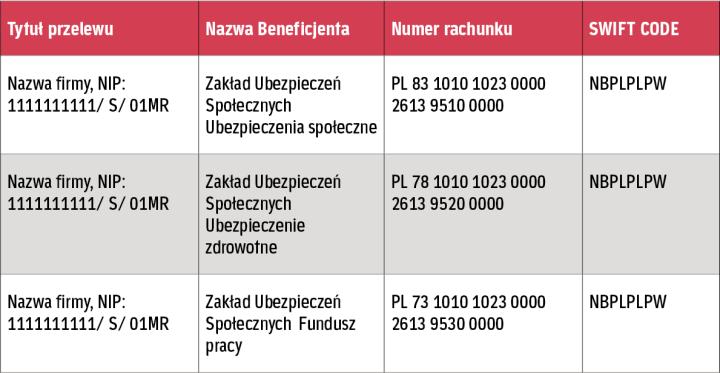

Pracodawca, który planuje zatrudnić pracowników w Polsce, a nie ma tu siedziby ani przedstawicielstwa, może zarejestrować się jako płatnik składek. Zatrudniając osoby świadczące pracę w naszym kraju, ma obowiązek prawidłowo wyliczać, wykazywać i opłacać składki na ich ubezpieczenia społeczne, zdrowotne i Fundusz Pracy.

Krok 1.

Identyfikator skarbowy

Pierwszym krokiem rejestracji w Polsce jest uzyskanie decyzji o nadaniu NIP. Może o to wystąpić zarówno sama spółka, jak również osoba bądź osoby upoważnione do jej reprezentowania. Upoważnienie powinno być sporządzone na piśmie, podpisane przez osobę reprezentującą pracodawcę wymienioną w zagranicznym rejestrze handlowym. Upoważnienie wymaga dokonania opłaty skarbowej w wysokości 17 zł za każdą umocowaną osobę.

Pracodawcy zagraniczni nieposiadający w Polsce siedziby ani przedstawicielstwa występują o wydanie numeru NIP do Drugiego Urzędu Skarbowego w Warszawie przy ul. Jagiellońskiej 15. W tym celu składają komplet niezbędnych dokumentów:

- formularz NIP-2 – zgłoszenie identyfikacyjne/zgłoszenie aktualizacyjne osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, będącej podatnikiem lub płatnikiem, podpisane przez osobę reprezentującą zagranicznego pracodawcę lub upoważnioną do reprezentacji osobę,