Czy na badanie sprawozdania finansowego przez biegłego rewidenta należy tworzyć rezerwę czy RMK bierne? – pyta czytelniczka.

Okres, w którym biegli rewidenci mają najwięcej pracy przy badaniu sprawozdań finansowych, dobiegł końca. W jednostkach, których rok obrotowy pokrywa się z kalendarzowym, zakończyły się także procedury związane z zatwierdzaniem rocznego sprawozdania finansowego za 2015 r. W praktyce okazuje się, że firmy wciąż mają wątpliwości czy w sytuacji, gdy umowa na wspomniany audyt jest podpisywana w roku, który jest objęty badaniem, a do fakturowania usług dochodzi dopiero w roku następnym, powinny tworzyć rezerwy czy bierne RMK.

Zasady rachunkowości

Wątpliwości wokół rezerw i RMK biernych wynikają przede wszystkim z niezbyt jednoznacznych sformułowań przepisów ustawy o rachunkowości (dalej: uor). Analizując kwestię rezerw i RMK biernych warto zacząć od przypomnienia zasad rachunkowości, ponieważ konieczność tworzenia tych kategorii jest związana z dwoma z tych zasad: zasadą ostrożności oraz zasadą współmierności.

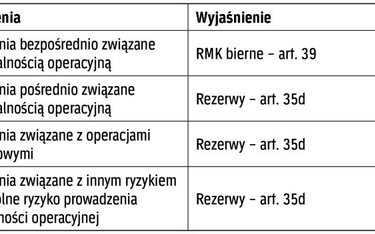

Rezerwy zostały zdefiniowane w art. 3 ust. 1 pkt 21 uor. Są to zobowiązania, których termin wymagalności i/lub kwota nie są pewne. Rezerwy tworzy się wtedy, gdy występuje duże prawdopodobieństwo, że zajdzie konieczność wywiązania się jednostki z ciążącego na niej obowiązku. Rezerwy dotyczą więc przyszłości. Chodzi o przyszłe zobowiązania, których prawdopodobieństwo wystąpienia jest na tyle duże, że ich nieujęcie w księgach oznaczałby istotne zniekształcenie obrazu sytuacji majątkowej, finansowej i wyniku finansowego jednostki.

Pomocny KSR

Z kolei, jak wynika z KSR nr 6 „Rezerwy, bierne rozliczenia międzyokresowe kosztów i zobowiązania warunkowe", RMK bierne to również rezerwy, tyle tylko, że związane bezpośrednio z działalnością operacyjną jednostki, a więc wytwarzaniem i sprzedażą wyrobów/usług oraz fazą posprzedażną.