Talony do supermarketów i paczki z łakociami tracą na popularności. Przede wszystkim dlatego, że trudno zaspokoić gusty wszystkich członków załogi; nie każdy lubi objadać się słodkościami czy realizować bon w jednej sieci sklepów. Absorbują też czas i wymagają wysiłku logistycznego oraz organizacyjnego od pracodawcy.

Jeśli podwładny otrzyma gotówkę, może kupić to, co chce, kiedy i gdzie sobie życzy. Ponadto przysługują wtedy relatywnie najbardziej atrakcyjne ulgi od danin publicznych. Dotyczą one nie tylko pracowników, ale również chałupników. Korzystają oni bowiem z tych samych wyłączeń z podstawy wymiaru składek co pracownicy (§ 5 ust. 2 rozporządzenia składkowego), a w rozumieniu ustawy podatkowej wprost zalicza się ich do pracowników.

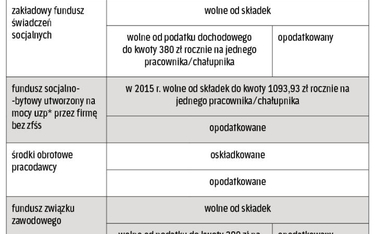

Pieniądze do ręki

Świadczenia finansowe przekazane pracownikowi/chałupnikowi z zakładowego funduszu świadczeń socjalnych (zfśs) są zwolnione ze składek na ubezpieczenia społeczne i zdrowotne w pełnej kwocie (§ 2 ust. 1 pkt 19 w związku z § 5 ust. 2 rozporządzenia składkowego), a od podatku dochodowego – do kwoty 380 zł rocznie na jednego beneficjenta (art. 21 ust. 1 pkt 67 ustawy podatkowej). Jednak zfśs nie jest instytucją powszechnego rozdawnictwa środków czy obdarowywania zatrudnionych. Ulokowane na jego koncie fundusze mają wspomóc nielicznych najbiedniejszych pracowników lub tych, którzy znaleźli się w złej sytuacji ze względu na zdarzenie losowe (np. pożar, powódź, kradzież). Świadczenia socjalne przyznaje się tylko na podstawie kryteriów socjalnych, czyli sytuacji życiowej, materialnej i rodzinnej zainteresowanego (art. 8 ust. 1 ustawy z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych; tekst jedn. DzU z 2015 r., poz. 111 ze zm.). Najczęściej należy się tu kierować dochodem przypadającym na członka jego rodziny lub liczbą dzieci pozostających na jego utrzymaniu. Ponadto, aby przyznać pomoc chałupnikom, trzeba ich zaliczyć do osób uprawnionych o ubieganie się o pomoc z zfśs w regulaminie socjalnym.

Limitowana preferencja składkowa obejmuje pieniądze wręczone etatowcom i chałupnikom ze środków funduszu socjalno-bytowego utworzonego na mocy układu zbiorowego pracy przez przedsiębiorstwo, które nie tworzy zfśs. Zwolnienie przysługuje do wysokości ustawowego odpisu podstawowego na zfśs na osobę zatrudnioną w normalnych warunkach. Na jednego pracownika/chałupnika jest to obecnie 1093,93 zł rocznie (§ 2 ust. 1 pkt 20 w związku z § 5 ust. 2 rozporządzenia składkowego). Od całości takiego świadczenia trzeba jednak odprowadzić zaliczkę na podatek dochodowy.

Finansowy profit, jaki podwładny czy chałupnik otrzymają ze środków firmy, jest w pełni oskładkowany i opodatkowany. Jeśli jednak wypłaci go związek zawodowy, nie podlega on składkom (bo nie stanowi przychodu ze stosunku pracy), a podatkowi – w granicach do 380 zł rocznie na jednego pracownika/chałupnika (art. 21 ust. 1 pkt 67 ustawy podatkowej).