Działalność deweloperska oznacza działalność gospodarczą, obejmującą realizację jednego lub więcej przedsięwzięć (o charakterze jednorazowym lub wznawianym), polegających na budowie lub przebudowie (ulepszeniu) budynków, w celu ich odprzedaży (względnie ich przeznaczenia do oddania w najem lub leasing) w całości lub części (Krajowy Standard Rachunkowości nr 8 „Działalność deweloperska"; dalej: KSR nr 8). Działalność deweloperska może być realizowana jako podstawowa działalność lub jako jeden z rodzajów prowadzonej działalności gospodarczej, we własnym zakresie (deweloper występuje wówczas w roli zarówno inwestora, jak i generalnego wykonawcy budowy, która może być realizowana również przy pomocy podwykonawców) lub na zasadzie zlecenia (deweloper pełni wtedy jedynie funkcję inwestora, zlecającego wykonawcy budowę nowego lub ulepszenie uprzednio przez siebie zakupionego, gotowego budynku).

Czytaj też: Od fazy projektu deweloperskiego zależy jego prezentacja i wycena

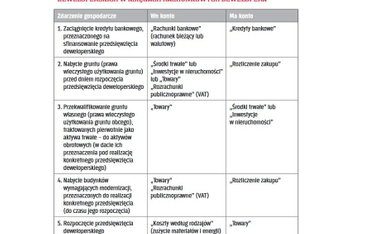

Charakterystyka

Przedmiotem przedsięwzięcia deweloperskiego jest budowa jednego lub większej liczby nowych budynków, wraz z przynależnymi obiektami infrastruktury albo przebudowa (ulepszenie) już istniejącego budynku, z zamiarem sprzedaży jednemu lub większej liczbie odbiorców, na podstawie umowy deweloperskiej (zbycie przedmiotu przedsięwzięcia deweloperskiego ma miejsce – co do zasady – przed jego zakończeniem). Na podstawie umowy deweloperskiej (czyli umowy dotyczącej sprzedaży nieruchomości i ustanowienia odrębnej własności lokalu), deweloper zobowiązuje się do ustanowienia lub przeniesienia na nabywcę (osobę fizyczną lub prawną), po zakończeniu przedsięwzięcia deweloperskiego, odrębnej własności lokalu mieszkalnego (użytkowego) lub własności budynku (jego części), wraz z przynależnym do nich gruntem lub prawem jego wieczystego użytkowania oraz z przynależnymi obiektami infrastruktury, wybudowanych w ramach przedsięwzięcia deweloperskiego. Umowy deweloperskie mogą być zawierane jako umowy o

- sprzedaż wyrobu gotowego (w sytuacji, gdy na deweloperze ciąży obowiązek budowy oraz zakupu głównych materiałów budowlanych, w celu dostarczenia nabywcy nieruchomości),

- usługę budowlaną (w razie, gdy nabywca ponosi główną część ryzyk związanych z realizacją przedsięwzięcia deweloperskiego i to na nim spoczywa obowiązek dostarczenia i zapłaty za podstawowe surowce) lub