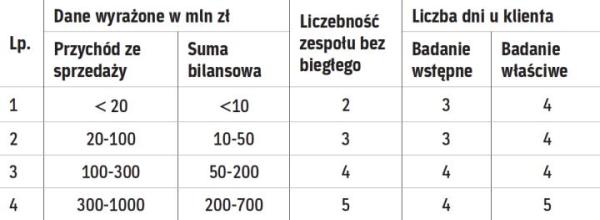

O co zapyta audytor

Pytania, które najczęściej zadają biegli w trakcie pobytu w jednostce, są następujące:

- Czy wszystkie środki trwałe są wykorzystywane?

- Jaki poziom mocy produkcyjnych jest osiągnięty?

- Czy zostały udzielone gwarancje i poręczenia?

- Czy w magazynie potrzebne są usprawnienia?

- Czy pracownicy zauważają ryzyko kradzieży, oszustwa?

- Jaka jest sytuacja odbiorców?

- Jakie incydentalne sytuacje miały miejsce lub są zaplanowane?

- W jakich obszarach występują problemy, spory?

Dostęp do ekspertów

Możliwość skorzystania z konsultacji ekspertów z zakresu podatków, prawa, finansów, systemów informatycznych i kontroli wewnętrznej jest zawsze wartością dodaną dla skutecznego i efektywnego przeprowadzenia badania. Poddawana mu jednostka może korzystać z pomocy specjalistów zwłaszcza w obszarach, które często stwarzają problemy w codziennym funkcjonowaniu spółki. Częstym zjawiskiem podczas badania sprawozdania finansowego jest ujawnienie różnorodnych rodzajów ryzyka natury prawno-podatkowej, które wymagają podjęcia działań jeszcze przed zakończeniem badania sprawozdania finansowego. Dostępność do specjalistów jest więc dodatkowym atutem, który nie tylko usprawnia proces badania sprawozdania finansowego, ale pozwoli też firmie uniknąć błędów w przyszłości.

Najczęściej występujące rodzaje ryzyka prawno-podatkowego:

- brak dokumentacji cen transferowych,

- treść umowy spółki niezgodna w pełni z kodeksem spółek handlowych,

- problemy z rozliczeniem transakcji trójstronnych,

- wątpliwości przy podatkowym traktowaniu specyficznych, incydentalnych wydatków,

- problemy z ustaleniem dochodu objętego z działalności w specjalnych strefach ekonomicznych,

- dopłaty do kapitału i ich zwrot,

- optymalizacja finansowania działalności spółki,

- doszacowanie dochodu w zagranicznej spółce matce (korekta pierwotna) i konsekwencje w polskiej spółce córce (korekta drugostronna),

- identyfikacja i wycena zorganizowanej części przedsiębiorstwa,

- podatek u źródła.

Globalizacja

Poszerzająca się globalizacja gospodarcza (wzrost liczby spółek z kapitałem zagranicznym) powoduje konieczność dodatkowego raportowania/sporządzania sprawozdań finansowych na potrzeby grupy kapitałowej. Dlatego międzynarodowe spółki audytorskie, oprócz doświadczenia w raportowaniu według innych standardów niż krajowe, posiadają dostęp do specjalistów z całego świata, co może być dodatkowym atutem przy badaniu sprawozdań finansowych spółek z kapitałem zagranicznym. W tym zakresie ważny jest również poziom znajomości języków obcych, którymi posługuje się audytor, zwłaszcza gdy zakres prac obejmuje raportowanie czy przygotowanie pakietu konsolidacyjnego dla grupy lub audytora grupowego w innym kraju.

Cena a jakość

Wszystkie opisane powyżej kryteria mają wpływ na wysokość honorarium za badanie sprawozdania finansowego. Dlatego wynagrodzenie za badanie nie powinno być najważniejszym czynnikiem decydującym przy wyborze audytora. Niska cena wiąże się zazwyczaj z niewystarczającą liczbą osób w zespole, oddelegowaniem do realizacji zlecenia osób bez odpowiedniego doświadczenia, skróceniem czasu badania u klienta. Te czynniki prowadzą do niezadowalającej jakości przeprowadzonych prac oraz braku zidentyfikowania istotnych dla spółki rodzajów ryzyka.

Edyta Maciorowska jest aplikantem na biegłego rewidenta i Senior Associate w dziale audytu w Rödl & Partner w Poznaniu

Warto rozsądnie wykorzystać czas pobytu audytora w firmie

Bartosz Sowiński, biegły rewident, menedżer w dziale audytu w Rödl & Partner w Poznaniu

Bardzo często słyszy się postulat, że badanie sprawozdania finansowego jest złem koniecznym narzuconym przez ustawodawcę i nikomu nie jest to potrzebne. Niektóre spółki wybierają najtańszych audytorów, aby uzyskać szybko i bezproblemowo opinię z badania sprawozdania finansowego. Niestety, jednostka dopiero po kilku latach, np. w przypadku kontroli z urzędu skarbowego, może się przekonać, że w sprawozdaniu finansowym wystąpiły błędy, które skutkują nałożeniem sankcji. Można było ich uniknąć, korzystając z usług odpowiednio wykwalifikowanych podmiotów uprawnionych do badania sprawozdań finansowych.

Warto pamiętać, że podmiot badający, oprócz przeprowadzania klasycznego badania, powinien funkcjonować jako doradca we wszystkich istotnych kwestiach dotyczących ekonomiki przedsiębiorstw, podatków, prawa oraz planowania strategicznego. A klasyczne badanie sprawozdania finansowego może być istotną wartością dodaną w działalności spółki.

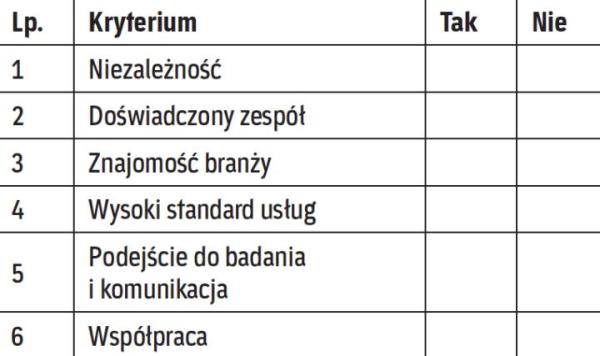

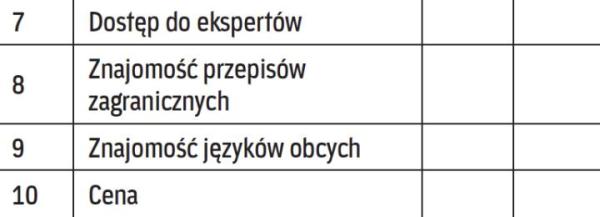

Wybierając audytora, warto zatem stworzyć hierarchię opisanych powyżej kryteriów, którymi chcemy się kierować:

Najważniejsze przesłanki powinny dotyczyć metodologii badania, standardów świadczenia usługi, doświadczenia zespołu badającego i znajomości branży oraz możliwości kontaktu z ekspertami. Niestety, część założeń może zostać zweryfikowana dopiero w trakcie współpracy z konkretnym audytorem oraz zespołem badającym.