Otrzymaliśmy decyzję naczelnika urzędu skarbowego, z którą się nie zgadzamy. Organ nie zbadał wszystkiego, co powinien, stąd taki, a nie inny wymiar podatku. Jak się możemy odwołać? – pyta czytelnik.

Odwołując się od decyzji organu podatkowego, podatnik neguje jego stanowisko, a tym samym chce, aby decyzja ta została zmieniona lub wręcz uchylona. Wniesienie odwołania w ustawowym terminie powoduje, że zaskarżona odwołaniem decyzja nie ma waloru ostateczności, a sprawa podlega ponownemu rozpoznaniu i rozstrzyganiu przez organ odwoławczy (wyrok WSA w Szczecinie z 7 grudnia 2011 r., I SA/Sz 788/11).

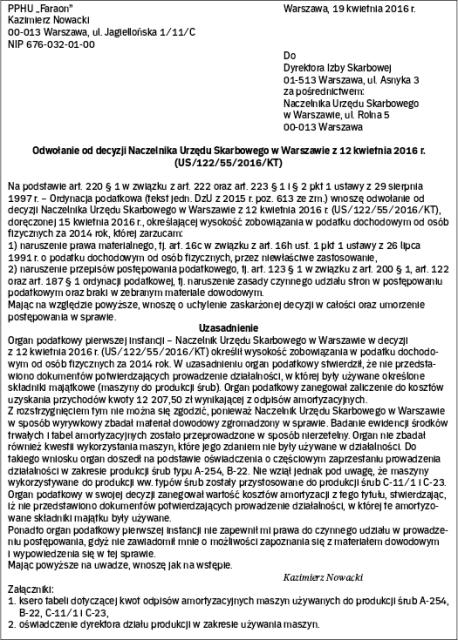

Stosownie do art. 220 ordynacji podatkowej (dalej: o.p.) od decyzji organu podatkowego wydanej w pierwszej instancji służy stronie odwołanie tylko do jednej instancji – do organu podatkowego wyższego stopnia. Artykuł 222 tej ustawy wskazuje, że odwołanie powinno zawierać zarzuty przeciw decyzji, określać istotę i zakres żądania będącego przedmiotem odwołania oraz wskazywać dowody uzasadniające to żądanie. Nie są to jednak wszystkie obligatoryjne elementy, jakie takie pismo – odwołanie musi zawierać. Samo odwołanie jest bowiem pismem, a więc musi zawierać również elementy pozwalające uznać go za pismo.

Strona i nie tylko

Podmiotem uprawnionym do wniesienia odwołania jest strona postępowania podatkowego, a więc podatnik, płatnik, inkasent lub ich następca prawny, a także osoby trzecie, żądające (ze względu na interes prawny) czynności organu podatkowego.

Mogą nimi być również podmioty uczestniczące w postępowaniu na prawach stron, np. rzecznik praw obywatelskich lub prokurator.