Dostawa towarów czy świadczenie różnych usług będących przedmiotem umów zawieranych pomiędzy kontrahentami mogą przybierać różne formy. W większości są to zamówienia na usługi składane w wyniku bieżącego zapotrzebowania jednostki w ramach wykonywanej przez nią działalności. Fakturowanie i rozliczanie tych jednorazowych i wykonywanych w krótkich terminach usług odbywa się po ich kompletnym wykonaniu, a przyporządkowanie przychodów i kosztów związanych z ich realizacją nie powoduje większych trudności. Oprócz takich standardowych umów w praktyce gospodarczej realizowane są również usługi w tzw. systemie ciągłym, do których należą m.in.:

a) umowy na dostawę energii, gazu, wody i mediów;

b) umowy świadczenia usług telekomunikacyjnych.

Istotą tych umów jest termin ich zawarcia na okres z reguły wieloletni lub na czas nieokreślony. Samo rozliczenie świadczeń odbywa się natomiast w regularnych, krótszych okresach (zazwyczaj miesięcznych). Wskazane usługi rozliczane w systemie ciągłym nie powodują problemów w związku z ich dokładną wyceną, ujmowaniem i fakturowaniem. Wszystko odbywa się w zamkniętych okresach rozliczeniowych: w uproszczeniu – upływ jednego okresu rozliczeniowego traktowany jest jako zakończenie świadczenia usługi i rozpoczęcie jej świadczenia po raz kolejny. Tak więc mimo tego, że umowy zawarte są na długi okres, to takie usługi traktuje się jako wykonane po zakończeniu okresu rozliczeniowego i zafakturowaniu przez usługodawcę dokładnej liczby wykorzystanych (zużytych) jednostek przeliczeniowych.

Trudno je mierzyć

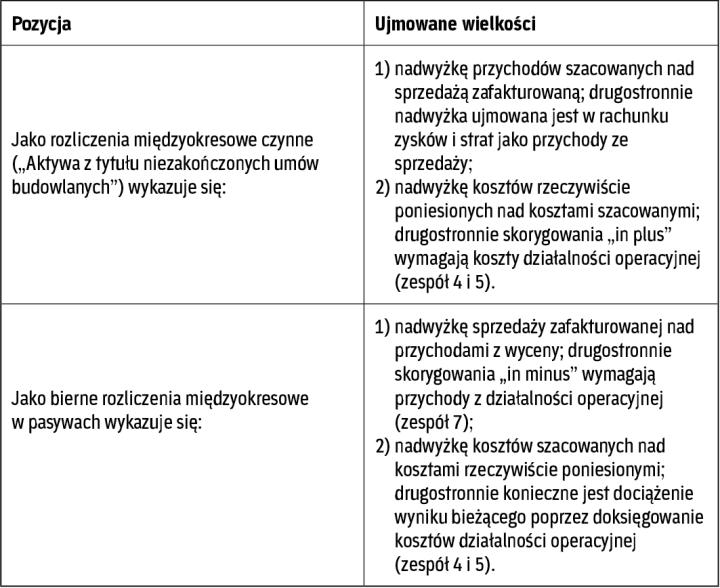

Inaczej jest w przypadku umów niezakończonych, realizowanych również w dłuższych okresach, których rozliczenie na zasadach dla usług ciągłych nie jest możliwe ze względu na ich charakter i specyficzny –trudno mierzalny na bieżąco – sposób realizacji. Mowa tutaj o tzw. kontraktach długoterminowych. Konieczność szczególnego podejścia do wyceny tego typu umów wynika z nierównomiernie rozłożonych osiąganych przychodów i ponoszonych kosztów w kolejnych etapach np. budowy. Osiągnięcia prawdziwego obrazu stopnia realizacji umowy na dzień bilansowy nie zapewnia również częściowe fakturowanie, które może przewidywać umowa. Celem tej procedury jest raczej zapewnienie płynności finansowej zleceniobiorcy. Stąd przychody wynikające z wystawionych w trakcie realizacji faktur nie zawsze lub niedokładnie odzwierciedlają wartość przychodów zgodnie ze stopniem realizacji umowy. Często są wyższe niż stopień zaawansowania prac i mogą znacznie przewyższać poniesione koszty, zniekształcając wynik danego okresu.