Wn „Zużycie materiałów" 3000zł

Ma „Rozliczenie zakupu" 3000 zł

WARIANT 2

zaliczyć komputer do środków trwałych, oraz dokonać jednorazowej amortyzacji w miesiącu oddania do użytkowania, bądź następnym:

1. Zakup komputera na podstawie faktury VAT:

Wn „Rozliczenie zakupu" 3000 zł

Wn „VAT naliczony" 690 zł

Ma „Rozrachunki z dostawcami" 3690 zł

2. Przyjęcie do używania komputera na podstawie dokumentu OT:

Wn „Środki trwałe" 3000 zł

Ma „Rozliczenie zakupu" 3000 zł

3. Jednorazowy odpis amortyzacyjny

Wn „Amortyzacja" 3000 zł

Ma „Umorzenie środków trwałych" 3000 zł

WARIANT 3

zaliczyć komputer do środków trwałych i dokonywać miesięcznych odpisów amortyzacyjnych np. metodą liniową od października 2018 r.:

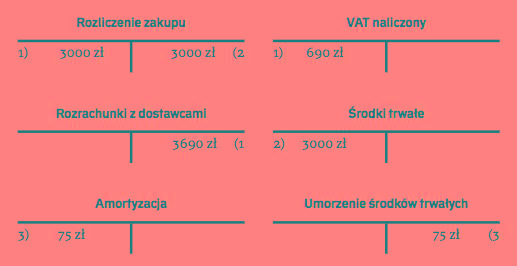

1. Zakup komputera na podstawie faktury VAT:

Wn „Rozliczenie zakupu" 3000 zł

Wn „VAT naliczony" 690 zł

Ma „Rozrachunki z dostawcami" 3690 zł

2. Przyjęcie do używania komputera na podstawie dokumentu OT:

Wn „Środki trwałe" 3000 zł

Ma „Rozliczenie zakupu" 3000 zł

3. Odpis amortyzacyjny metodą liniową za miesiąc luty: stawka amortyzacyjna zgodnie z Klasyfikacją Środków Trwałych wynosi 30 proc., 3000 zł x 30 proc. / 12 = 900 zł / 12 = 75 zł

Wn „Amortyzacja" 75 zł

Ma „Umorzenie środków trwałych" 75 zł

Amortyzacja zbiorcza

W niektórych sytuacjach przedsiębiorcy mogą zastosować amortyzację zbiorczą. Dotyczy ona łącznego umorzenia grupy składników o podobnym przeznaczeniu, wartości początkowej i ekonomicznym okresie użyteczności. Metoda ta dotyczy zazwyczaj składników niskocennych. Takich odpisów jednostki mogą dokonywać na podstawie art. 32 ust. 6 uor, z którego wynika, że dla środków trwałych o niskiej jednostkowej wartości początkowej można ustalać odpisy amortyzacyjne lub umorzeniowe w sposób uproszczony, przez dokonywanie zbiorczych odpisów dla grup środków zbliżonych rodzajem i przeznaczeniem lub jednorazowo odpisując wartość tego rodzaju środków trwałych.

Możliwość zbiorczych odpisów zapewnia jednostce duże uproszczenie, dzięki któremu przyjmując zakup dużej liczby niskowartościowych środków trwałych, jednostka nie musi dla każdego przedmiotu z osobna ustalać odrębnej stawki i odrębnie amortyzować. Metoda ta posiada jednak wadę. Stosując grupowe umarzanie składników majątku, jednostka ma trudności z określeniem wartości pojedynczego składnika (np. w momencie jego zbycia lub likwidacji).

PRZYKŁAD

AMORTYZACJA ZBIORCZA

Jednostka kupiła 20 laptopów, każdy o wartości początkowej 3000 zł.

Postanowiła przyjąć dla nich stawkę amortyzacyjną 20 proc. Wartość grupy przeznaczonej do zbiorczej amortyzacji: 20 szt x 3000 zł = 60 000 zł

Roczna wartość amortyzacji: 20 proc. x 60 000 zł = 12 000 zł

Ewidencja księgowa przebiega tak, jak amortyzacja pojedynczych składników.

Inaczej w podatkach, inaczej w księgach

Zgodnie z przepisami ustawy o rachunkowości, jednostki podczas ustalania okresu amortyzacji oraz rocznej stawki amortyzacyjnej opierają się na długości okresu ekonomicznej użyteczności środka trwałego (art. 32 ust. 1 i 2 uor). Przepis ten daje pewną dowolność, pozwalając na własne określenie poziomu stawek odpisów amortyzacyjnych, dopasowanych do specyfiki działalności firmy.

Natomiast zgodnie z załącznikiem nr 1 do ustawy o podatku dochodowym od osób prawnych stawki amortyzacyjne zostały odgórnie określone dla każdego rodzaju środka trwałego. Może wówczas powstawać rozbieżność pomiędzy ustalonymi przez jednostkę stawkami amortyzacyjnymi a tymi narzuconymi przez przepisy podatkowe. W związku z tym spotykamy się z trzema wariantami relacji pomiędzy amortyzacją bilansową a odatkową:

1. Amortyzacja bilansowa > amortyzacja podatkowa

Sytuacja ta spowoduje powstanie tzw. ujemnych różnic przejściowych (różnica pomiędzy bilansową a podatkową wartością aktywów i pasywów), które wpłyną na obniżenie podstawy opodatkowania w przyszłości. Zgodnie z art. 37 ust. 4 uor należy utworzyć aktywa z tytułu odroczonego podatku dochodowego. Przepisy precyzują, że aktywa z tytułu odroczonego podatku dochodowego ustala się w wysokości kwoty przewidzianej w przyszłości do odliczenia od podatku dochodowego, w związku z ujemnymi różnicami przejściowymi, które spowodują w przyszłości zmniejszenie podstawy obliczenia podatku dochodowego oraz straty podatkowej możliwej do odliczenia, ustalonej przy uwzględnieniu zasady ostrożności.

2. Amortyzacja bilansowa < amortyzacja podatkowa

Sytuacja ta spowoduje powstanie tzw. dodatnich różnic przejściowych, które wpłyną na zwiększenie podstawy opodatkowania w przyszłości. Zgodnie z art. 37 ust. 5 uor jednostka ma obowiązek utworzenia rezerwy z tytułu odroczonego podatku dochodowego. Rezerwę z tytułu odroczonego podatku dochodowego tworzy się w wysokości kwoty podatku dochodowego, wymagającej w przyszłości zapłaty, w związku z występowaniem dodatnich różnic przejściowych, to jest różnic, które spowodują zwiększenie podstawy obliczenia podatku dochodowego w przyszłości.

3. Amortyzacja bilansowa = amortyzacja podatkowa.

Relacja ta ma miejsce, gdy jednostka przyjmuje stawki amortyzacyjne określone w załączniku 1 do ustawy o CIT, jako stawki amortyzacji bilansowej.

Uwaga! Zgodnie z art. 37 ust. 6 uor wysokość rezerwy i aktywów z tytułu odroczonego podatku dochodowego ustala się przy uwzględnieniu stawek podatku dochodowego obowiązujących w roku powstania obowiązku podatkowego.

PRZYKŁAD

RÓŻNICE PRZEJŚCIOWE

I. Amortyzacja bilansowa > amortyzacja podatkowa

Wartość środka trwałego po amortyzacji bilansowej = 500 zł

Wartość środka trwałego po amortyzacji podatkowej = 700 zł

Ujemna różnica przejściowa = 200 zł

Wartość aktywów z tytułu podatku odroczonego = 200 zł x 19 proc. = 38zł

Wn „Aktywa z tytułu odroczonego podatku dochodowego" 38 zł

Ma „Podatek dochodowy odroczony" 38 zł

II. Amortyzacja bilansowa < amortyzacja podatkowa

Wartość środka trwałego po amortyzacji bilansowej = 700 zł

Wartość środka trwałego po amortyzacji podatkowej = 500 zł

Dodatnia różnica przejściowa = 200 zł

Wartość rezerwy z tytułu podatku odroczonego = 200 zł x 19 proc. = 38 zł

Wn „Podatek dochodowy odroczony" 38 zł

Ma „Rezerwa z tytułu odroczonego podatku dochodowego" 38 zł

Ewidencja pozabilansowa

Gdy jednostka nie obejmuje niskocennego składnika majątku ewidencją bilansową, odpisując jego zakup bezpośrednio w koszty, powinna zaprowadzić ilościową ewidencję pozabilansową. Działanie to ma na celu zachowanie kontroli nad prawidłowością wykorzystania tych składników majątku. Umożliwia ona także przeprowadzenie inwentaryzacji składników niskocennych, wyłapanie niedoborów oraz przeprowadzenie likwidacji. Ewidencja ta może być prowadzona w dowolny sposób, pozwalający zidentyfikować poszczególne składniki.

PRZYKŁAD

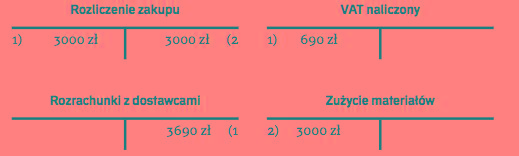

UJĘCIE ZAKUPU NISKOCENNEGO składnika majątku W EWIDENCJI POZABILANSOWEJ

10 września 2018 roku jednostka nabyła na własne potrzeby komputer o wartości początkowej 3000 (wartość netto). Komputer został oddany do użytkowania 30 września 2018 roku. Jednostka ujęła zakup w kosztach uzyskania przychodu:

1. Zakup komputera na podstawie faktury VAT :

Wn „Rozliczenie zakupu" 3000 zł

Wn „VAT naliczony" 690 zł

Ma „Rozrachunki z dostawcami" 3690 zł

2. Ujęcie zakupu w cenie nabycia w kosztach

Wn „Zużycie materiałów" 3000 zł

Ma „Rozliczenie zakupu" 3000 zł

3. Ujęcie zakupu w ewidencji pozabilansowej (zapis jednostronny):

Wn „Niskocenne składniki majątku" 3000 zł