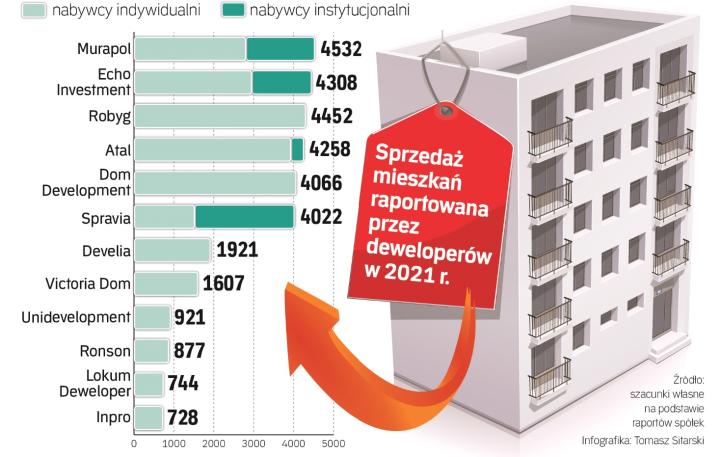

Deweloperzy związani z rynkiem kapitałowym w 2021 r. zawarli umowy sprzedaży 34,8 tys. mieszkań, o 43 proc. więcej niż rok wcześniej. Jeszcze nigdy wcześniej spółki nie zawarły tylu kontraktów z nabywcami hurtowymi: fundusze z rynku PRS (private rented sector, czyli długoterminowy najem instytucjonalny) kupiły 5,9 tys. lokali, co stanowiło prawie 17 proc. ogólnej sprzedaży. W 2020 r. było to odpowiednio 0,9 tys. i 4 proc.

Kowalscy w 2021 r. kupili 29 tys. mieszkań, o 24 proc. więcej rok do roku.

Czytaj więcej

Deweloperzy nie chcą już budować mieszkań tylko dla Kowalskiego. Przestawiają taśmy produkcyjne na lokale na wynajem. Oprócz powszechnie znanych zł...

Nowa rzeczywistość

Odsetek mieszkań sprzedanych hurtowo wydaje się duży, ale to efekt kumulacji dwóch rozłożonych na lata kontraktów. Murapol i Spravia w zeszłym roku z przytupem zadebiutowały na rynku PRS, otrzymując zlecenia od zewnętrznych funduszy tworzących w Polsce portfele na wynajem. Dużą paczkę lokali zakontraktowało też Echo Investment, które platformę najmu Resi4Rent rozwija z amerykańskimi partnerami już od kilku lat.

W najbliższym czasie możemy być świadkami kolejnych ramowych umów stanowiących znaczny udział w ogólnej sprzedaży mieszkań, bowiem do wejścia na rynek PRS na dużą skalę szykują się Robyg, Ronson czy Develia. Ale i inni gracze nie wykluczają pojedynczych transakcji z funduszami. Zanosi się na to, że większość giełdowych (i nie tylko) deweloperów będzie działać w mniej lub bardziej regularny sposób dwutorowo. Szczególnie że otoczenie rynkowe od października mocno się zmieniło.

– Zarówno rosnące inflacja i stopy procentowe, jak i perturbacje pandemiczne mają coraz większy wpływ na poziomy i tempo sprzedaży mieszkań w Polsce nabywcom indywidualnym. Deweloperzy widzą to ryzyko i alternatywa w postaci sprzedaży całych projektów funduszom jest często atrakcyjna z punktu widzenia zarządzania płynnością, ograniczania ryzyk i angażowania własnego kapitału – mówi Krzysztof Cipiur, partner i dyrektor działu rynków kapitałowych w Knight Frank.

Jeszcze do niedawna pokutowała opinia, że deweloperzy niechętnie patrzą na transakcje hurtowe, bo wiążą się one z niższą marżą. – Trudno przewidzieć, co wydarzy się na rynku za dwa lata, kiedy wprowadzane dziś do sprzedaży projekty mieszkaniowe będą oddawane, a oferty „tu i teraz" od funduszy nawet z niższą marżą mogą być dla dewelopera atrakcyjniejsze od wyższych, ale niepewnych zysków od indywidualnych nabywców w przyszłości – kwituje Cipiur.

Ubiegłoroczna rosnąca aktywność graczy PRS w Polsce spowodowała, że zaczęły pojawiać się komentarze, że hurtowe zakupy prowadzą do zabierania „Kowalskim" mieszkań sprzed nosa i windowania cen. Agnieszka Mikulska, ekspertka CBRE, wskazuje, że fundusze nabywają w jednym momencie całe projekty, często na etapie planowania, których sprzedaż klientom indywidualnym mogłaby zająć nawet trzy–cztery lata. – Trudno więc powiedzieć, że inwestorzy instytucjonalni istotnie ograniczają podaż mieszkań dla Kowalskich, bo większości tych lokali deweloperzy nie wprowadziliby w jednym momencie do sprzedaży na rynek detaliczny, ani nie pojawiłoby się porównywalne zainteresowanie takich nabywców – mówi Mikulska. Co do wzrostu cen mieszkań jest on głównie pochodną rosnących kosztów wykonawstwa. Ponadto, o ile fundusze PRS kupują z myślą o długoterminowym najmie, o tyle za dużą część popytu detalicznego w ostatnim czasie, z nawet kilkudziesięcioprocentowym udziałem w transakcjach, odpowiadali nabywcy indywidualni inwestujący w nieruchomości oszczędności, w tym kupujący spekulacyjnie – grający na krótkoterminowy wzrost cen lokali.

Duże zapotrzebowanie

Według szacunków Fundacji Rynku Najmu działające dziś portfele PRS to 7300 mieszkań. Biorąc pod uwagę inwestycje w toku oraz deklaracje funduszy, w 2028 r. zasób może sięgnąć około 100 tys. lokali. Dla porównania sam fundusz TAG Immobilien, który jest w trakcie przejmowania Robyga, w Niemczech ma dziś 87 tys. lokali.

Dwa największe już działające portfele to wspomniany Resi4Rent i państwowy Fundusz Mieszkań na Wynajem. Ten pierwszy liczy blisko 2,3 tys. lokali wynajętych w 99 proc., a drugi 2,05 tys. lokali wynajętych w 97 proc.

Przemysław Chimczak-Bratkowski, partner w ThinkCo i prezes Fundacji Rynku Najmu

Niesłuszne są głosy mówiące o tym, że transakcje deweloperów z funduszami PRS prowadzą do wzrostu cen mieszkań. W pierwszej kolejności za podwyżki odpowiadają zeszłoroczne zwyżki cen materiałów i wykonawstwa. Z drugiej strony nie słabnie presja indywidualnych inwestorów, którzy od lat lokują nadwyżki kapitału właśnie w mieszkaniach – m.in. dlatego, że nie ma alternatywy w postaci akcji REIT-ów. Tak długo, jak te zakupione inwestycyjnie aktywa wracają na rynek, bo są wynajmowane, możemy uznać, że sytuacja jest jeszcze w normie. Gorzej, jeśli – tak jak w ostatnim roku – mieszkania są coraz częściej traktowane wyłącznie jako zabezpieczenie kapitału przed inflacją, a ich wykup i trzymanie jako pustostanów sprawia, że część zasobu dosłownie znika z rynku.

Gigantyczny rynek w Niemczech

Za Odrą rynek najmu instytucjonalnego to potężne zasoby skupione w rękach dużych graczy. Jak wynika z szacunków firmy Savills, w Niemczech w 2021 r. wartość inwestycji w mieszkania na wynajem wyniosła prawie 52 mld euro, z czego prawie 6 mld euro to projekty deweloperskie. Dla porównania: we wszystkie inne rodzaje nieruchomości komercyjnych ulokowano 59 mld euro.

Tak wysoki wynik w mieszkaniówce to po części efekt przejęcia Deutsche Wohnen przez Vonovię: powstał potentat skupiający 568 tys. lokali, z czego 60 tys. w Austrii i Szwecji, ale jak podkreślają eksperci Savillsa, ten segment jak magnes przyciąga kapitał. Inwestorzy traktują PRS jak substytut obligacji: zwroty nie są może gigantyczne, ale ryzyko jest relatywnie niskie. Największym wyzwaniem jest to, że popyt na portfele jest większy od podaży.