Wobec paru banków, zaangażowanych w walutowe kredyty mieszkaniowe, toczą się w sądach sprawy wytoczone przez około 10 tys. klientów. Jednak procesy z bankami rzadko kończą się dla nich sukcesem, wbrew temu, co przyznają obsługujące ich kancelarie.

Główna batalia...

Sprawy te są różnego rodzaju, ale dominują trzy główne: dotyczące nienależnie pobranych przez banki spreadów, ubezpieczeń niskiego wkładu własnego oraz najistotniejsze, czyli kwestionujące moc prawną hipotek walutowych.

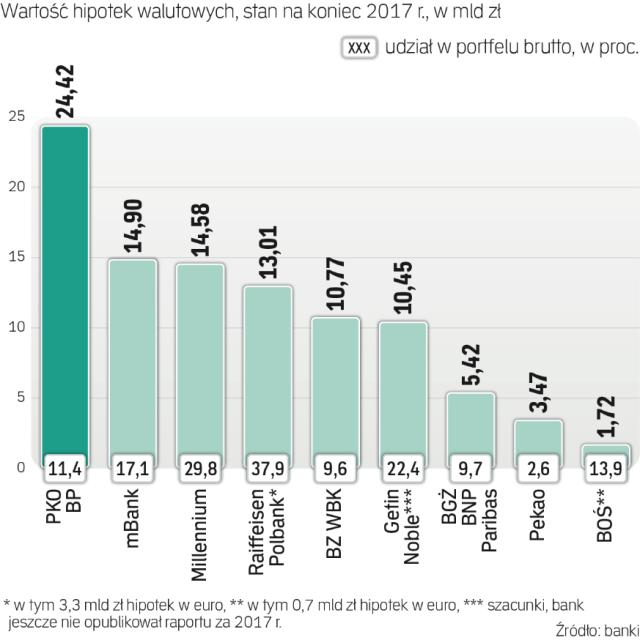

Na przykład wobec samego Millennium, mającego takie hipoteki warte ponad 14,5 mld zł, toczy się spór grupowy dotyczący sprawy spreadowej, w której zaangażowanych jest ok. 4400 klientów, oraz dotyczący ubezpieczeń wkładu. Są też indywidualne sprawy dotyczące waloryzacji, w których klienci wskazują, że ich umowy walutowych hipotek zawierają zapisy niedozwolone (tzw. abuzywne) i domagają się unieważnienia umów. W mBanku, który ma hipoteki walutowe warte 14,9 mld zł, toczy się taki spór grupowy obejmujący ponad 1700 osób. Frankowicze sądzą się też, w różnych sprawach, z PKO BP, BZ WBK, Getin Noble Bankiem czy Raiffeisen Polbankiem.

Te liczby mogą robić wrażenie, ale procesy z bankami nie przynoszą frankowiczom zwycięstw w najważniejszych sprawach dotyczących zapisów niedozwolonych, co skutkowałoby „odfrankowieniem" kredytu. Ale w internecie, szczególnie w mediach społecznościowych, frankowicze i ich kancelarie prawne chwalą się rzekomo korzystnymi wyrokami. Sęk w tym, że są one nieprawomocne.

– Z naszego punktów widzenia ważne jest, że dotąd żaden sąd w sprawie przeciwko mBankowi nie unieważnił prawomocnie całej umowy kredytowej, a jest to przecież główny postulat środowiska związanego ze stowarzyszeniem Stop Bankowemu Bezprawiu, które twierdzi, że kredyty były „toksyczne", a więc powinny być unieważnione albo odfrankowione – mówi Krzysztof Olszewski, rzecznik mBanku.

W podobnym tonie wypowiada się Millennium, mający ok. 70 tys. umów kredytowych we frankach. – W indywidualnych sprawach sądowych dotyczących indeksacji kredytów walutowych we frankach zapadło kilka prawomocnych wyroków. Wszystkie są korzystne dla banku – mówi Iwona Jarzębska, rzecznik Millennium.

Głośno jest o wyrokach pierwszej instancji (dotyczących waloryzacji i odfrankowienia), które są faktycznie korzystne dla frankowiczów. W jednym z banków było 100 nieprawomocnych wyroków na korzyść instytucji i 16 również nieprawomocnych na korzyść klientów. Z prawomocnych wyroków tylko parę było częściowo na niekorzyść banku. Czemu sądy wyższej instancji orzekają inaczej? – Sprawy związane z waloryzacją kredytów hipotecznych są skomplikowane, sądy niższych instancji często nie są do nich odpowiednio przygotowane – mówi jeden z prawników,

Inny rozmówca wskazuje, że bardzo ważny był wyrok Sądu Najwyższego z lipca tego roku, w którym orzekł, że klient biorący kredyt, zwłaszcza długoterminowy przeliczany według waluty, ponosi ryzyko płacenia większych albo mniejszych rat. – Klienci więc nie mogą liczyć na zachowanie korzyści niskich, obecnie ujemnych stóp procentowych we franku, a jednocześnie uchylić się od ryzyka walutowego – zaznacza.

Sąd potwierdził ważność umów; występowanie zapisów niedozwolonych nie oznacza automatycznie, że umowa jest nieważna i trzeba ją przewalutować po kursie z dnia zaciągnięcia (każdy taki przypadek sąd musi badać indywidualnie). – Wprawdzie w Polsce nie ma systemu precedensowego, ale sądy powszechne, wydając wyroki, biorą pod uwagę orzeczenia Sądu Najwyższego – dodaje nasz rozmówca.

Frankowiczom trudno będzie więc zgarnąć największą stawkę, o którą walczą, czyli przewalutowanie kredytu po kursie z dnia zaciągnięcia.

...i mniejsze sprawy

Więcej szczęścia walutowi kredytobiorcy mieszkaniowi mają w sprawach dotyczących ubezpieczenia niskiego wkładu własnego – tu sądy raczej przyznają rację klientom. Sprawa dotyczy opłaty za ubezpiecznie, którego de facto nie było, opłata była więc swoistą prowizją płaconą przez klientów. Jednak by dostać zwrot niesłusznie pobranych opłat, klienci muszą kierować sprawy do sądów (i uzyskać prawomocny wyrok, co bywa kosztowne i czasochłonne), bo banki rzadko zwracają pieniądze po reklamacji i wezwaniu do zwrotu niesłusznie pobranej opłaty.

Spore szanse frankowicze mogą mieć także w sprawach dotyczących naliczania wysokich spreadów (sprawą zajmuje się też Urząd Ochrony Konkurencji i Konsumentów). Banki często narzucały niekorzystny dla klienta kurs wymiany waluty, opierając się na własnych tabelach z dużymi spreadami (a nie np. na oficjalnych kursach Narodowego Banku Polskiego).