Dobra wiadomość dla firm współpracujących z zagranicznymi kontrahentami. Fiskus zmienił zdanie w sprawie certyfikatów rezydencji, niezbędnych do zastosowania niższej stawki podatku lub zwolnienia. Wystarczą elektroniczne.

– Certyfikat rezydencji to zaświadczenie o tym, gdzie kontrahent, zarówno firma, jak i osoba fizyczna, ma siedzibę albo mieszka – tłumaczy Aleksandra Bembnista, ekspert z PwC.

– Jest niezbędny do tego, aby przy rozliczaniu jego wynagrodzenia polska firma mogła zastosować postanowienia umów o unikaniu podwójnego opodatkowania. Dzięki temu, zamiast 20 proc. podatku u źródła, może pobrać niższy albo zastosować zwolnienie – mówi ekspertka.

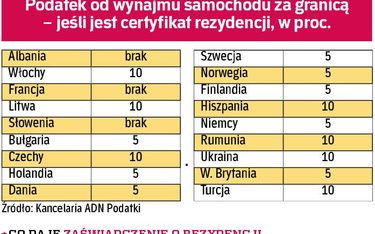

– Załóżmy, że polska spółka wypłaca kontrahentowi z Niemiec wynagrodzenie za usługi prawnicze. Z polskich przepisów wynika, że powinna z niego potrącić 20-proc. podatek. Jeśli jednak ma certyfikat rezydencji, może zastosować zwolnienie z podatku. Takie prawo daje umowa z Niemcami – mówi Radosław Żuk, doradca podatkowy, prezes kancelarii ADN Podatki. Podaje też przykład rozliczenia wynajmowanego za granicą samochodu (patrz tabelka obok).

Problem w tym, że fiskus nie chciał honorować elektronicznych certyfikatów z krajów, w których można uzyskać też papierowe. Pokazuje to interpretacja Izby Skarbowej w Poznaniu. Wystąpiła o nią spółka z międzynarodowego holdingu. Płaci zagranicznym kontrahentom m.in. za usługi reklamowe. Często dostaje certyfikaty w formie elektronicznej (pobrane przez kontrahenta z serwera właściwego dla niego urzędu i przesłane mailem). Również wtedy, gdy w danym kraju, np. w Irlandii, można otrzymać zaświadczenia papierowe. Spółka zapytała fiskusa, czy do zastosowania zwolnienia z podatku wystarczy wersja elektroniczna certyfikatu. Nie, konieczny jest papier – przeczytała w odpowiedzi.