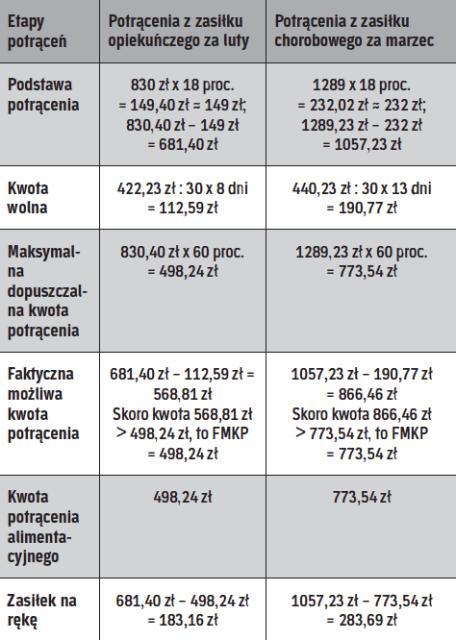

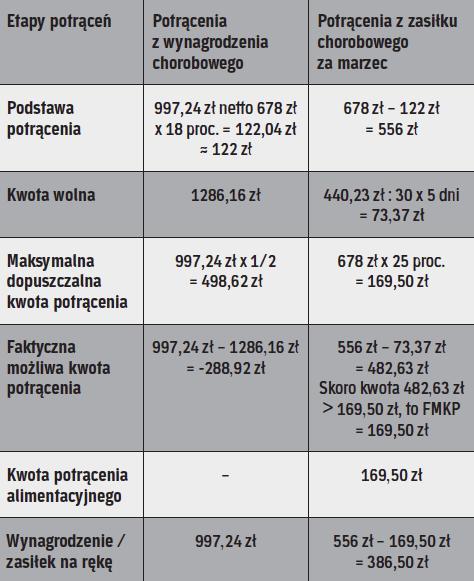

Kwota wolna to limit obrazujący, jaką część zasiłku trzeba zostawić pracownikowi dłużnikowi, dokonując z niego obligatoryjnych potrąceń. Stanowi on równowartość 50 proc. najniższej emerytury. Zmienia się więc cyklami od 1 marca do końca lutego następnego roku kalendarzowego.

Od 1 marca 2015 r. do 29 lutego 2016 r. wyniesie 440,23 zł miesięcznie (880,45 zł x 50 proc.). W minionym okresie referencyjnym, przypadającym od 1 marca 2014 r. do 28 lutego 2015 r., było to 422,23 zł w skali miesiąca (844,45 zł x 50 proc.).

Pracodawca o statusie płatnika zasiłków (to ten, który 30 listopada poprzedniego roku zgłaszał do ubezpieczenia chorobowego ponad 20 osób), dokonuje z zasiłków obowiązkowych potrąceń egzekucyjnych alimentów i świadczeń niealimentacyjnych (np. kredyty, pożyczki, zaległe składki i podatki). Pod pojęciem zasiłków z ubezpieczenia chorobowego rozumiemy zasiłki chorobowe, opiekuńcze, macierzyńskie i wyrównawcze oraz świadczenie rehabilitacyjne.

Tych potrąceń szef płatnik zasiłków dokonuje na podstawie art. 139 i następnych ustawy emerytalnej, honorując dwa limity. Dolny to właśnie kwota wolna, która od 1 marca 2015 r. równa się 440,23 zł miesięcznie. Pracownikowi, który pobierał zasiłek za mniej lub więcej niż 30 dni, oblicza się proporcjonalną kwotę wolną. Miesięczną kwotę dzieli się przez 30, a wynik mnoży przez liczbę dni pobytu na zasiłku.

Drugi limit to maksymalna dopuszczalna kwota potrącenia stanowiąca w egzekucji:

{kind=link}

{kind=link}

{kind=link}