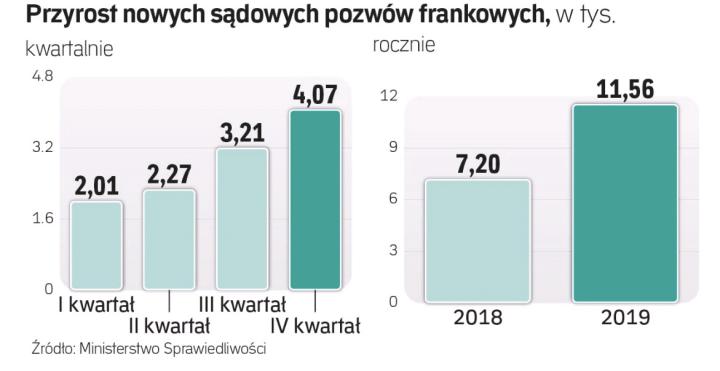

W czerwcu zapadło co najmniej 49 wyroków sądów w sprawach frankowych (sześć prawomocnych), z czego 46 było korzystnych dla klientów, a tylko jeden dla banku (dwa przypadki dotyczyły uchylenia poprzednich wyroków).

Czytaj także: Frankowicze skarżą Skarb Państwa

Częściej unieważnienia

Oznacza to, że 94 proc. wyroków z czerwca było korzystnych dla klientów, 2 proc. niekorzystnych, a 4 proc. było uchyleniem orzeczeń I instancji. To wnioski płynące z danych zebranych przez kancelarię Votum, obsługującą frankowiczów. Nie są to wszystkie wyroki, jakie zapadły w czerwcu, bo nie ma publicznie dostępnej i pełnej bazy takich orzeczeń, lecz wszystkie, do jakich udało się dotrzeć.

Czerwcowa liczba wyroków jest wyraźnie wyższa niż w kwietniu i maju, gdy było ich zaledwie po kilka ze względu na ograniczenia pandemiczne, oraz w marcu (40), który był nimi objęty w połowie. Wyroków jest jeszcze nadal wyraźnie mniej niż w miesiącach przed pandemią, gdy bywało ich nawet po 70–80.

Statystyka z czerwca wskazuje, że spośród 46 korzystnych dla klientów wyroków 31, czyli dwie trzecie, dotyczyło stwierdzenia nieważności umowy. W przypadku 13 orzeczeń, czyli jednej trzeciej korzystnych dla frankowiczów decyzji, skutkiem było tzw. odfrankowienie, czyli przewalutowanie kredytu na złote po kursie z dnia zaciągnięcia przy zachowaniu stawki LIBOR (korzystnej dla klienta, obecnie ujemnej). Wszystkie sześć prawomocnych wyroków, do których dotarliśmy, było korzystnych dla klientów. W razie nieważności sądy nieco częściej stosowały teorię salda (14 orzeczeń) niż korzystniejszą dla klientów teorię dwóch kondykcji (powoduje, że klient i bank mają wobec siebie osobne roszczenia – bank ma zwykle większe, które jednak potencjalnie może być przedawnione). Statystyka jest podobna jak w poprzednich miesiącach (wskaźnik wygranych klientów sięgał 70–80 proc.). W poprzednich miesiącach także więcej było unieważnień niż odfrankowień umów.

– Statystyki orzeczeń zapadłych w sprawach frankowych po wyroku TSUE z października 2019 r. przemawiają na korzyść frankowiczów. Od tego wyroku odsetek wygranych spraw stale rośnie. I, co najważniejsze, wśród wydawanych rozstrzygnięć przybywa wyroków prawomocnych. Na pewno wpływ na to ma rosnąca świadomość sędziów rozpatrujących sprawy frankowe i prokonsumencka linia orzecznicza Sądu Najwyższego. Dlatego spodziewam się kontynuacji fali wyroków korzystnych dla klientów, a przecież po pandemii sądy mierzą się z rekordową liczbą nowych postępowań – mówi Wojciech Bochenek z kancelarii Bochenek i Wspólnicy.

Nie ma pewności

Sądy znacznie częściej stwierdzają, że klauzule przeliczeniowe w hipotekach walutowych są niedozwolone. Niewiadomą dla klientów może być skutek stwierdzenia nieważności całej umowy lub jedynie jej części i dalszego obowiązywania bez nieuczciwych zapisów. Klienci muszą się liczyć z porażką, choć tych ostatnio jest relatywnie mało.

– Inne niewiadome związane z unieważnieniem umowy to kwestia ustalenia momentu biegu terminu przedawnienia roszczeń przysługujących bankowi względem klienta oraz wynagrodzenie za bezumowne korzystanie z kapitału – zaznacza Bochenek. Sprawami tymi zajmują się m.in. TSUE i SN. Ich wyroki mogą pomóc w ujednoliceniu orzecznictwa.