Korektę rozlicza się w deklaracji składanej za styczeń albo za pierwszy kwartał następnego roku za rok korygowany.

Karkołomne rozwiązania dla nieruchomości

Jeśli podatnik ma obowiązek stosowania preproporcji i nabywa lub wytwarza nieruchomości, to musi pamiętać o tym, że do niektórych nieruchomości także będzie mogła mieć zastosowanie preproporcja.

W przypadku nakładów ponoszonych na nabycie, w tym na nabycie praw wieczystego użytkowania gruntów, oraz wytworzenie nieruchomości wykorzystywanej zarówno do celów wykonywanej przez podatnika działalności gospodarczej, jak i do celów osobistych, o których mowa w art. 8 ust. 2, gdy przypisanie tych nakładów w całości do działalności gospodarczej podatnika nie jest możliwe, kwotę podatku naliczonego oblicza się według udziału procentowego, w jakim dana nieruchomość jest wykorzystywana do celów działalności gospodarczej. To oznacza, że do tej nieruchomości preproporcja nie będzie miała zastosowania.

Jeśli jednak okazałoby się, że taka nieruchomość jest wykorzystywana na potrzeby działalności gospodarczej podatnika (zarówno opodatkowanej, jak i zwolnionej), na cele osobiste (np. prezesa, gdyż jest w tej nieruchomości prywatne mieszkanie) oraz do celów innych, gdyż np. jest to fundacja, która wykonuje w danym budynku działalność statutową (poza VAT), to wówczas pojawią się aż trzy współczynniki!

W celu obliczenia wykorzystania nieruchomości na cele osobiste (mieszkanie) podatnik musi zastosować udział procentowy (np. powierzchnia mieszkania w powierzchni ogółem nieruchomości). Pozostała część służy w części działalności gospodarczej takiej fundacji i działalności innej niż działalność gospodarcza, a to oznacza obowiązek zastosowania preproporcji. Po zastosowaniu preproporcji podatnik ustali kwotę VAT związaną tylko z częścią tej nieruchomości, którą można przyporządkować działalności gospodarczej, ale działalność gospodarcza jest częściowo opodatkowana VAT, natomiast częściowo zwolniona, więc do tego trzeba jeszcze policzyć obecną strukturę, o której mowa w art. 90 ustawy o VAT.

Co więcej, podatnik jest obowiązany „pilnować" tych współczynników i jeśli ulegną one zmianie, w szczególności gdyby to oznaczało zmniejszenie kwoty VAT do odliczenia, musi wprowadzić odpowiednie korekty. Na potrzeby dwóch ostatnich współczynników, czyli preproporcja i sprzedaż zwolniona vs. sprzedaż opodatkowana, korekty dokonuje się w ciągu dziesięciu lat (lata liczy się kalendarzowo; pierwszym jest ten rok, w którym oddano nieruchomość do używania). Natomiast pierwszy z tych współczynników (dotyczący celów osobistych) koryguje się w ciągu 120 miesięcy (też dziesięciu lat, ale liczonych od miesiąca, w którym oddano nieruchomość do używania).

Każdy z tych trzech współczynników może być liczony inną metodą, więc podatnicy mogą mieć naprawdę utrudnione rozliczanie takich korekt.

Artykuł powstał we współpracy z GWW

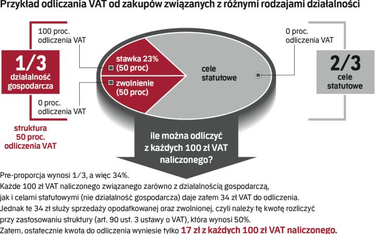

Cztery zestawy danych pomogą wyliczyć preproporcję

Zestawy danych, które mogą być wykorzystane przez podatnika do wyliczenia preproporcji:

1) średnioroczna liczba osób wykonujących wyłącznie prace związane z działalnością gospodarczą w ogólnej średniorocznej liczbie osób wykonujących prace w ramach działalności gospodarczej i poza tą działalnością;

2) średnioroczna liczba godzin roboczych przeznaczonych na prace związane z działalnością gospodarczą w ogólnej średniorocznej liczbie godzin roboczych przeznaczonych na prace związane z działalnością gospodarczą i poza tą działalnością;

3) roczny obrót z działalności gospodarczej w rocznym obrocie podatnika z działalności gospodarczej powiększony o otrzymane przychody z innej działalności, w tym wartość dotacji, subwencji i innych dopłat o podobnym charakterze, otrzymanych na sfinansowanie wykonywanej przez tego podatnika działalności innej niż gospodarcza (metoda przychodowa);

4) średnioroczna powierzchnia wykorzystywana do działalności gospodarczej w ogólnej średniorocznej powierzchni wykorzystywanej do działalności gospodarczej i poza tą działalnością.

Zdaniem autora

Zdzisław Modzelewski, doradca podatkowy, partner GWW Tax, www.gww.pl

Ustalenie współczynnika będzie problematyczne

Obawiam się, że w praktyce podatnicy będą mieli spore problemy z rozróżnianiem przychodów z innej działalności i tym samym z ustaleniem współczynnika pre-proporcji. Takie przychody nie oznaczają bowiem wprost przychodów nieobjętych VAT. Każdy podatnik, który prowadzi nawet wyłącznie działalność gospodarczą, może mieć przychody nieobjęte VAT takie jak odsetki, kary, odszkodowania, dywidendy, sprzedaż własnych wierzytelności, itp. Sam fakt, że one występują, nie oznacza, że podatnik musi stosować pre-proporcję. Jeśli jednak podatnik wykonuje jakąś aktywność inną niż działalność gospodarcza, to tego typu przychody nie powinny być uwzględniane na potrzeby współczynnika, gdyż są one konsekwencją prowadzonej działalności gospodarczej albo są przeznaczane na działalność gospodarczą.

Podobnie będzie w przypadku np. gmin, które pobierają opłaty za użytkowanie wieczyste gruntu. Część z tych opłat będzie opodatkowana VAT (stawka 23 proc. albo 22 proc.), a część będzie poza VAT (użytkowania ustanowione przed 1 maja 2004 r.). Takie opłaty poza VAT nie mogą jednak pogarszać współczynnika tylko z tego powodu, że są poza VAT. Są one uzyskiwane ewidentnie w ramach działalności gospodarczej danej gminy, tylko że ze względu na moment wykonania takiej czynności nie podlegały VAT.

Ustawodawca z niezrozumiałych powodów uznał również, że do pre-proporcji odpowiednio powinny mieć zastosowanie zasady dotyczące obliczania proporcji (struktury), o której mowa w art. 90 ustawy. Chodzi o art. 90 ust. 5 i 6, które nakazują nie uwzględniać we współczynniku np. obrotu z tytułu dostawy używanych środków trwałych lub sporadycznych transakcji finansowych. Moim zdaniem, jest to ewidentny błąd ustawodawcy, gdyż oznacza naruszenie zasad wynikających z dyrektywy VAT. Dlaczego dostawa używanego samochodu, opodatkowana 23 proc. VAT, nie powinna poprawiać pre-proporcji? Oczywiście, że powinna. Jest to ewidentnie działalność gospodarcza. Ustawodawca unijny słusznie nakazał wyłączać te kwoty ze współczynnika związanego ze sprzedażą zwolnioną, środki trwałe są w specjalny sposób rozliczane na potrzeby odliczanego VAT (tzw. korekty pięcioletnie). Jednak to uzasadnienie nie może zadziałać dla potrzeb pre-proporcji.

Jedyne, co nie powinno budzić wątpliwości w tej metodzie to fakt, że kwoty powinny być rozumiane jako kwoty bez VAT (netto).