Wyposażenie pracownika w kartę korporacyjną niewątpliwie pomaga w zarządzaniu wydatkami służbowymi. Ułatwia ona przede wszystkim rozliczanie podróży służbowych, szczególnie tych zagranicznych, choćby przez eliminowanie czasochłonnego procesu wypłacania i rozliczania zaliczek gotówkowych. Rozwiązanie to pozwala również na usprawnienie procesu kontroli wydatków firmowych na skutek bieżącego dostępu pracodawcy do czynionych wydatków. Przed wyposażeniem podwładnego w taką kartę warto się jednak zapoznać z zasadami rozliczania podróży służbowych, które są z tym związane.

Najpierw własne ustalenia...

Zgodnie z art. 77

5

§ 1 k.p. pracownikowi wykonującemu na polecenie pracodawcy zadanie służbowe poza miejscowością, w której znajduje się siedziba firmy lub poza jego stałym miejscem pracy, przysługują należności na pokrycie kosztów związanych z podróżą służbową. Co do zasady pracodawcy, którzy nie należą do grona państwowych ani samorządowych jednostek sfery budżetowej, określają warunki wypłacania tych należności w układzie zbiorowym pracy lub w regulaminie wynagradzania albo w umowie o pracę – jeżeli nie są objęci układem zbiorowym pracy ani nie mają obowiązku ustalać regulaminu wynagradzania. Jeśli nie uregulują w nich tych kwestii, pracownikowi przysługują należności na pokrycie kosztów podróży służbowej odpowiednio według przepisów rozporządzenia MPiPS z 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej (DzU z 2013 r., poz. 167).

...chyba że ich brakuje

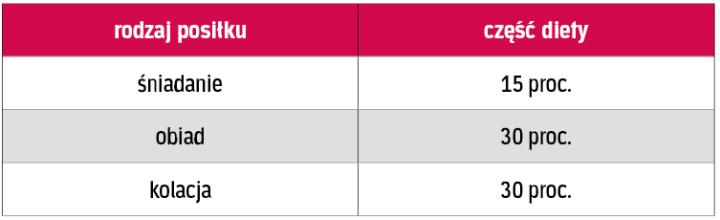

Jak wynika z § 2 pkt 2 tego rozporządzenia, osobie wysłanej w delegację krajową lub zagraniczną przysługuje, poza dietami, również zwrot kosztów:

{kind=link}