Realizacja inwestycji przez jednostki samorządu terytorialnego (j.s.t.) najczęściej wiąże się z koniecznością zaciągania przez nie zobowiązań dłużnych. Do typowych źródeł finansowania inwestycji w podsektorze samorządowym zaliczyć można kredyty, pożyczki oraz obligacje. Z uwagi na to, że standardowe sposoby finansowania przedsięwzięć zawsze oddziałują na tzw. indywidualny wskaźnik zadłużenia, j.s.t. od wielu lat posługują się instrumentami alternatywnymi.

Bez względu na zastosowaną konstrukcję prawną, ich celem jest w praktyce pozyskanie środków finansowych. Zarówno pod rządami ustawy o finansach publicznych z 2005 r., jak też ustawy z 2009 r. (przed nowelizacją), niestandardowe metody finansowania nie były ewidencjonowane we wskaźniku zadłużenia j.s.t. (tzw. dług spłacany wydatkami), co czyniło je rozwiązaniami atrakcyjnymi i chętnie stosowanymi w praktyce.

Czytaj też: Zobowiązanie wieloletnie trzeba ująć w prognozie finansowej gminy

Ponadto j.s.t. nie miały obowiązku zasięgania opinii regionalnej izby obrachunkowej o możliwości zawarcia takich transakcji. Ten stan rzeczy uległ istotnej zmianie wskutek uchwalenia ustawy z 14 grudnia 2018 r. o zmianie ustawy o finansach publicznych oraz niektórych innych ustaw. W jaki zatem sposób traktowane są obecnie alternatywne sposoby finansowania inwestycji i czy jest szansa, aby choć niektóre z nich nie wpływały na indywidualny wskaźnik zadłużenia j.s.t.?

W praktyce obrotu gospodarczego w ciągu ostatnich lat wykształciło się kilkanaście niestandardowych sposobów finansowania inwestycji samorządowych.

Zdecydowana większość z nich zaczerpnięta została z rynku prywatnego i wdrożona z powodzeniem w działalności j.s.t. Poniżej podstawowe charakterystyki kilku z nich.

Finansowanie kapitałowe

Model tzw. finansowania kapitałowego polega na wykorzystaniu do realizacji inwestycji spółki komunalnej. J.s.t. może utworzyć nową spółkę lub też wykorzystać spółkę istniejącą. Instytucja finansująca (np. fundusz inwestycyjny lub inny inwestor instytucjonalny) obejmuje udziały lub akcje poprzez wniesienie wkładu finansowego. W ten sposób j.s.t. – poprzez spółkę – zyskuje kapitał konieczny do sfinansowania i realizacji planowanego przedsięwzięcia. Rzecz jasna, celem inwestora nie jest zazwyczaj wspólne z samorządem przeprowadzenie inwestycji (choć i takie projekty zdarzają się w praktyce). Na mocy umowy wspólników j.s.t. ma bowiem obowiązek dokonania odkupu udziałów (lub akcji) na podstawie uzgodnionego wcześniej harmonogramu, zwykle kilku- lub kilkunastoletniego. Nabywanie udziałów/akcji ma wyłącznie charakter wydatków majątkowych, zaś transakcja nie jest klasyfikowana jako przychód ani „typowy" tytuł dłużny. Tym niemniej, z reguły prywatni inwestorzy wymagają od j.s.t. zabezpieczenia odkupu udziałów o charakterze gwarancyjnym (zwykle – poprzez tzw. umowę wsparcia, w ramach której j.s.t. zobowiązuje się do dokonywania regularnego wykupu udziałów i w tym celu zabezpieczenia stosownych kwot w wieloletniej prognozie finansowej).

Warto dodać, że co do zasady, objęcie udziałów/akcji przez finansującego nie jest objęte przepisami ustawy PZP. Należy jednak pamiętać, że zgodnie z aktualnym brzmieniem art. 10 ust. 5 ustawy o gospodarce komunalnej, tworzenie i przystępowanie do spółek prawa handlowego przez gminę (lub województwo) odbywa się na zasadach gwarantujących zachowanie uczciwej i wolnej konkurencji oraz przestrzeganie zasad równego traktowania, przejrzystości i proporcjonalności. Oznacza to konieczność przeprowadzenia konkurencyjnego postępowania na wybór inwestora finansowego. Ponadto w myśl art. 10 ust. 6 – przyszli wspólnicy mogą zawrzeć porozumienie określające zasady utworzenia lub przystąpienia do spółki.

Leasing zwrotny

Leasing jest umową uregulowaną w art. 7091 Kodeksu cywilnego. Zgodnie z treścią tego przepisu strona będąca finansującym, zawierając umowę leasingu, zobowiązuje się w zakresie działalności swojego przedsiębiorstwa, do nabycia rzeczy od określonego zbywcy na warunkach określonych w tej umowie i oddania jej korzystającemu do używania albo używania i pobierania pożytków przez czas oznaczony, a korzystający zobowiązuje się zapłacić finansującemu w uzgodnionych ratach wynagrodzenie pieniężne, równe co najmniej cenie lub wynagrodzeniu z tytułu nabycia rzeczy przez finansującego. W praktyce obrotu gospodarczego wyróżnia się przede wszystkim leasing operacyjny i leasing finansowy.

Leasing zwrotny stanowi szczególną formę leasingu. Polega na tym, że przedmiot leasingu nabywany jest wcześniej od podmiotu, któremu ma on być następnie udostępniony do korzystania. Definicja leasingu zwrotnego zawarta jest w Krajowym Standardzie Rachunkowości nr 5:

„Na transakcję leasingu zwrotnego składają się – w świetle Kodeksu cywilnego – dwie umowy: sprzedaży określonych składników aktywów i oddania tych składników w leasing sprzedającemu przez nabywcę. Pierwszym etapem transakcji leasingu zwrotnego jest zbycie przedmiotu umowy przez jego dotychczasowego właściciela finansującemu, który następnie – w drugim etapie – oddaje nabyte składniki aktywów do używania korzystającemu, którym jest zbywca, na zasadach leasingu operacyjnego lub finansowego. Zazwyczaj przedmiot umowy pozostaje cały czas pod kontrolą zbywcy (jednocześnie korzystającego), zmienia się jedynie podmiot będący właścicielem tych aktywów. Zgodnie z zasadą przewagi treści ekonomicznej nad formą prawną obydwie umowy rozpatrywane są dla celów księgowych łącznie".

Podobnie jak przy finansowaniu kapitałowym, korzyści z zastosowania leasingu zwrotnego obejmowały m.in. brak wpływu na indywidualny wskaźnik zadłużenia j.s.t., a ponadto – uzyskanie dochodów majątkowych ze sprzedaży przedmiotu leasingu i jednocześnie nabycie go (wydatek majątkowy).

Sprzedaż zwrotna

Sprzedaż zwrotna w założeniu zbliżona jest do leasingu zwrotnego. W takim modelu j.s.t. zbywa określoną nieruchomość na rzecz instytucji finansującej, przy jednoczesnym zawarciu przez strony przedwstępnej umowy sprzedaży „zwrotnej" tej nieruchomości. Do momentu zwrotnej sprzedaży nieruchomość jest udostępniania j.s.t. odpłatnie przez nabywcę (właściciela), np. na podstawie umowy dzierżawy. Sprzedający, poprzez wyzbycie się nieruchomości, nabywa aktywa pieniężne, zachowując nadal – na zasadach wyłączności – możliwość korzystania z nieruchomości. Natomiast kupujący – w wyniku przekazania mienia do używania wraz z prawem do pobierania pożytków – rezygnuje z korzyści wynikających z dysponowania tą rzeczą w zamian za wynagrodzenie. Tym samym od momentu sprzedaży do chwili odkupu nieruchomości j.s.t. nie traci kontroli nad przedmiotem sprzedaży, a kupujący otrzymuje wynagrodzenie wraz z gwarancją odkupu.

Ponadto strony zazwyczaj wyłączają odpowiedzialność kupującego z tytułu rękojmi za wady fizyczne nieruchomości, a j.s.t. przejmuje obowiązek utrzymania nieruchomości w stanie niepogorszonym przez cały okres dzierżawy. Pozostałe korzyści dla j.s.t. są analogiczne jak w przypadku leasingu zwrotnego.

Sprzedaż na raty

Płatność ratalna stanowi umowę, na podstawie której zapłata wynagrodzenia za dostarczone aktywa lub usługi dokonywana jest najczęściej w terminie kilku lub kilkunastoletnim. W praktyce za dostawcą towaru lub usługi stoi instytucja finansująca, zaś wynagrodzenie wykonawcy powiększone jest o koszty finansowania transakcji. Umowa taka wiąże się zatem najczęściej z finansowaniem robót budowlanych, dostaw lub usług. Ponadto płatność ratalna zakłada zwykle wykupienie przez instytucję finansową wierzytelności od wystawcy faktury i ustalenie harmonogramu jej spłaty przez j.s.t.

Umowy nienazwane

Umowy nienazwane, zawierające różnorodne modele finansowania przez j.s.t. robót budowlanych, dostaw lub usług. Ich cechę wspólną stanowi to, że j.s.t. musi wyrazić zgodę na dokonanie cesji wierzytelności wykonawcy zadania na instytucję finansującą.

Subrogacja

Subrogacja regulowana jest w art. 518 Kodeksu cywilnego, zgodnie z którym osoba trzecia, która spłaca wierzyciela, nabywa spłaconą wierzytelność do wysokości dokonanej zapłaty jeżeli płaci cudzy dług, za który jest odpowiedzialna osobiście albo pewnymi przedmiotami majątkowymi:

- jeżeli przysługuje jej prawo, przed którym spłacona wierzytelność ma pierwszeństwo zaspokojenia), lub

- jeżeli działa za zgodą dłużnika w celu wstąpienia w prawa wierzyciela,

- przy czym zgoda dłużnika powinna być pod nieważnością wyrażona na piśmie, (ewentualnie także, gdy przewidują to przepisy prawa).

Subrogacja może mieć również formę umowy restrukturyzacji zadłużenia.

Fortfaiting

Forfaiting stanowi rozwiązanie zbliżone do subrogacji. W ramach umowy fortfaitingu j.s.t. staje się dłużnikiem instytucji finansującej, która nabywa uprzednio wierzytelność od wykonawcy określonego zadania (najczęściej – zamówienia publicznego), w wysokości uzgodnionej jeszcze przed terminem jej wymagalności. Wykonawca uzyskuje od finansującego zapłatę wynagrodzenia, zaś ten ostatni – jako wierzyciel j.s.t. – otrzymuje spłatę wierzytelności wraz z kosztami finansowania, rozłożoną na raty.

Factoring

Factoring stosowany jest szeroko w obrocie gospodarczym. W przypadku przedsięwzięć j.s.t. instytucja finansująca wykupuje wierzytelność od wystawcy faktury (kontrahenta j.s.t. – z reguły wykonawcy zamówienia publicznego), zaś jednostka samorządowa dokonuje jej spłat według ustalonego harmonogramu. Tak samo jak w przypadku fortfaitingu wymagana jest zatem umowa pomiędzy instytucją finansującą (np. bankiem) a stroną umowy z j.s.t. (np. wykonawcą robót budowlanych) oraz zgoda zainteresowanego samorządu.

Oprócz wspomnianych wyżej korzyści ze stosowania alternatywnych instrumentów finansowych, ich stosowanie przed wejściem nowelizacji ustawy o finansach publicznych oznaczało jednocześnie „uwolnienie" zdolności do zaciągania zobowiązań przy elastycznych warunkach spłaty zadłużenia oraz nie wymagało zasięgnięcia opinii regionalnej izby obrachunkowej. Tym samym, organy nadzoru finansowego miały ograniczone możliwości kontrolowania tego typu transakcji. Jak wiadomo z praktyki, tzw. rolowanie długów wskutek stosowania metod alternatywnych, mogło prowadzić do skrajnych sytuacji, takich jak np. likwidacja gminy Ostrowice, dokonana z początkiem 2019 roku.

Krytyczna ocena organów nadzoru i kontroli

W sprawie alternatywnych metod finansowania inwestycji niejednokrotnie wypowiadały się organy nadzoru i kontroli nad j.s.t. Nie kwestionując zwykle legalności przeprowadzanych transakcji, wskazywano na ich często pozorny charakter, ukryty cel oraz rzeczywiste skutki ekonomiczne.

Przykładowo, w raporcie Najwyższej Izby Kontroli pn. „Realizacja zadań publicznych przez spółki tworzone przez jednostki samorządu terytorialnego" (KGP-4101-002-00/2014 Nr ewid. 13/2014/P/14/019/KGP), którego celem było dokonanie oceny sposobu realizowania zadań publicznych za pośrednictwem spółek tworzonych przez j.s.t. wskazano najczęstsze nieprawidłowości związane z realizacją zdań w ten sposób, w tym m.in.: podejmowanie przedsięwzięć bez rzetelnego ich przygotowania (brak analiz ekonomicznych, brak oszacowania niezbędnych środków, nieuwzględnianie występujących ryzyk); niezapewnienie profesjonalnego i skutecznego wykonania zadań; gospodarowanie majątkiem niezgodnie z celami statutowymi; niezapewnienie warunków organizacyjnych i finansowych realizacji powierzonych zadań; brak dbałości o zmniejszanie kosztów prowadzonej działalności, a tym samym kosztów realizacji zadań publicznych (patrz ramka).

Również Krajowa Rada Regionalnych Izb Obrachunkowych bardzo krytycznie odniosła się do stosowania przez j.s.t. niektórych instrumentów finansowych. W informacji pn. „Niestandardowe instrumenty finansowania potrzeb budżetowych jednostek samorządu terytorialnego", KRRIO, Łódź 2016, w odniesieniu do omawianej wcześniej sprzedaży zwrotnej i leasingu zwrotnego stwierdzono, że „Żadna ze stron nie jest więc faktycznie zainteresowana sprzedażą (przeniesieniem posiadania), lecz wyłącznie przepływem środków pieniężnych wynikającym z obrotu umówionymi składnikami majątku. Dlatego rozpatrywanie w tym przypadku sprzedaży, dzierżawy i odkupu odrębnie jako klasycznych umów cywilnoprawnych jest daleko niewystarczające. Występując łącznie tworzą instrument obrotu aktywami pieniężnymi, oparty na zwrotnym przenoszeniu prawa własności. W tym kontekście zastosowana konstrukcja staje się instrumentem finansowania analogicznym, jak kredyt lub pożyczka, o których mowa w art. 89 i w art. 90 ustawy o finansach publicznych.".

KR RIO za szczególnie rażące uznała nieprawidłowości związane ze stosowaniem konstrukcji prawnych pozwalających pozyskać środki finansowe w formule sprzedaży zwrotnej albo leasingu zwrotnego, o czym decydują, m.in, fakt dokonywania czynności w celu obejścia obowiązujących przepisów, jak również nieracjonalne i nieoszczędne dyspozycje środkami budżetowymi. W cytowanej informacji podkreślono także, że „(...) przedmiotem obrotu jest w wielu przypadkach mienie niezbędne jednostkom samorządu terytorialnego do realizacji ustawowo określonych zadań publicznych (zaspakajania zbiorowych potrzeb wspólnot lokalnych), np. sieć wodociągowa, sieć kanalizacyjna, oczyszczalnia, grunty przeznaczone pod budownictwo mieszkaniowe, pływalnia, co wyklucza je, jako przedmiot zbycia na rzecz podmiotów prywatnych - instytucji finansowych, które nie prowadzą działalności w sferze gospodarki komunalnej."

Wątpliwości dotyczące charakteru niektórych transakcji j.s.t. nie pozostawiają także wyroki sądów administracyjnych. Przykładowo, w wyroku Wojewódzkiego Sądu Administracyjnego w Gliwicach z 20 lutego 2017 r. (sygn. I SA/Gl 1356/16) podkreślono konieczność kompleksowej, a nie fragmentarycznej oceny zastosowanej przez gminę konstrukcji montażu finansowego przy modelu finansowania kapitałowego. Zdaniem WSA, istotą tej konstrukcji nie była wcale sprzedaż udziałów w spółce, ale uzyskanie przez gminę środków finansowych na realizację inwestycji. Jak stwierdził WSA, „Należy więc zgodzić się z organem nadzoru, że rejestracja udziałów spółki „A" na koncie Funduszu Inwestycyjnego z jednoczesnym obowiązkiem ich odkupu przez miasto Z. miała na celu uniknięcie spłacenia długu w formie pieniężnej, co wiązałoby się z obligatoryjnym zastosowaniem art. 243 ustawy o finansach publicznych, ale w formie majątkowej, tj. odkupu udziałów, co zalicza się do wydatków majątkowych nie związanych z długiem publicznym. Nie ulega więc wątpliwości, że cała operacja miała charakter montażu finansowego polegającego na uzyskaniu środków z Funduszu Inwestycyjnego i przeznaczeniu ich na modernizację stadionu poprzez zamianę długu pierwotnego w postaci pieniężnej na udziały w spółce z jednoczesnym obowiązkiem ich odkupu".

Nowelizacja ustawy o finansach publicznych

Tego rodzaju praktykom przeciwdziałać ma nowelizacja ustawy o finansach publicznych z 2018 roku (druk sejmowy 2787). W uzasadnieniu do projektu ustawy podkreślono, że alternatywne instrumenty finansowania nie podlegają ograniczeniom ustawowym, w szczególności w zakresie uzyskania stosownej opinii organu nadzoru, co może prowadzić do negatywnych zjawisk wynikających ze wzrostu długu poszczególnych jednostek samorządu terytorialnego. Zdaniem ustawodawcy: „Projektowana ustawa zmierza do zracjonalizowania możliwości zadłużania się samorządów, uelastycznienia ich gospodarki finansowej oraz wzmocnienia mechanizmów prawnych służących zwiększeniu bezpieczeństwa finansowego". W rezultacie z dniem 1 stycznia 2019 r. wprowadzono na poziomie ustawowym „nowy" tytuł dłużny w postaci art. 72 ust. 1a ustawy w następującym brzmieniu: „Tytuły dłużne, o których mowa w ust. 1 pkt 1–3, obejmują zobowiązania finansowe wynikające ze stosunków prawnych, które nazwą odpowiadają tym tytułom dłużnym, oraz z innych stosunków prawnych, które wywołują skutki ekonomiczne podobne do skutków wynikających z papierów wartościowych opiewających na wierzytelności pieniężne, umów kredytów i pożyczek oraz przyjętych depozytów".

W ten sposób niejako „zalegalizowano" przepisy rozporządzenia Ministra Finansów z 28 grudnia 2011 r. w sprawie szczegółowego sposobu klasyfikacji tytułów dłużnych zaliczanych do państwowego długu publicznego (DzU z 2011 r. nr 298 poz. 1767), które od wielu lat budziły wątpliwości odnośnie ich konstytucyjności. Zgodnie z przepisami tego rozporządzenia, do państwowego długu publicznego – oprócz „tradycyjnych" tytułów dłużnych zaliczane są: umowy o PPP, które mają wpływ na poziom długu publicznego; papiery wartościowe, których zbywalność jest ograniczona; umowy sprzedaży, w których cena jest płatna w ratach; umowy leasingu zawarte z producentem lub finansującym, w których ryzyko i korzyści z tytułu własności są przeniesione na korzystającego z rzeczy; umowy nienazwane o terminie zapłaty dłuższym niż rok, związane z finansowaniem usług, dostaw, robót budowlanych, które wywołują skutki ekonomiczne podobne do umowy pożyczki lub kredytu.

A zatem, od początku bieżącego roku, niemal wszystkie umowy zawierane przez j.s.t. o skutkach ekonomicznych podobnych do kredytu/pożyczki – powinny być zaliczane do długu publicznego. To jednak nie wszystko. Bezpośrednim następstwem takiej konstrukcji art. 72 ust. 1a ustawy, jest także zmiana tzw. indywidualnego wskaźnika zadłużenia j.s.t.

Aktualnie, zgodnie z art. 243 ust. 1 ustawy o finansach publicznych:

Organ stanowiący jednostki samorządu terytorialnego nie może uchwalić budżetu, którego realizacja spowoduje, że w roku budżetowym oraz w każdym roku następującym po roku budżetowym relacja łącznej kwoty przypadających w danym roku budżetowym:

1) spłat rat kredytów i pożyczek, o których mowa w art. 89 ust. 1 pkt 2–4 oraz art. 90, wraz z należnymi w danym roku wydatkami bieżącymi na obsługę zobowiązań, o których mowa w art. 89 ust. 1 i art. 90, w tym odsetkami od kredytów i pożyczek,

2) wykupów papierów wartościowych emitowanych na cele określone w art. 89 ust. 1 pkt 2–4 oraz art. 90 wraz z należnymi w danym roku wydatkami bieżącymi na obsługę zobowiązań wynikających z papierów wartościowych emitowanych na cele określone w art. 89 ust. 1 i art. 90, w tym odsetkami i dyskontem od tych papierów,

3) spłat rat zobowiązań zaliczanych do tytułu dłużnego, o którym mowa w art. 72 ust. 1 pkt 2, innych niż określone w pkt 1, z wyłączeniem rat zobowiązań określonych w art. 91 ust. 3 pkt 1, wraz z należnymi w danym roku wydatkami bieżącymi na obsługę zobowiązań zaliczanych do tytułu dłużnego, o którym mowa w art. 72 ust. 1 pkt 2, innych niż określone w pkt 1,

4) potencjalnych spłat kwot wynikających z udzielonych poręczeń oraz gwarancji

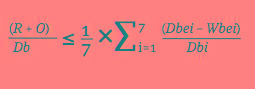

– do planowanych dochodów bieżących budżetu przekroczy średnią arytmetyczną z obliczonych dla ostatnich siedmiu lat relacji jej dochodów bieżących pomniejszonych o wydatki bieżące do dochodów bieżących budżetu, obliczoną według wzoru:

Gdzie:

R – planowana na rok budżetowy łączna kwota z tytułu spłaty rat zobowiązań zaliczanych do tytułu dłużnego, o którym mowa w art. 72 ust. 1 pkt 2, oraz wykupów papierów wartościowych, z wyłączeniem kwot spłat kredytów i pożyczek oraz wykupów papierów wartościowych odpowiednio zaciągniętych lub emitowanych na cel, o którym mowa w art. 89 ust. 1 pkt 1, i zobowiązań określonych w art. 91 ust. 3 pkt 1,

O – planowane na rok budżetowy wydatki bieżące na obsługę długu, w tym odsetki od zobowiązań zaliczanych do tytułu dłużnego, o którym mowa w art. 72 ust. 1 pkt 2, odsetki i dyskonto od papierów wartościowych oraz spłaty kwot wynikających z udzielonych poręczeń i gwarancji,

Db – planowane na rok, na który ustalana jest relacja, dochody bieżące budżetu, pomniejszone o dotacje i środki przeznaczone na cele bieżące,

Dbei – dochody bieżące w roku poprzedzającym o i-lat rok, na który ustalana jest relacja, pomniejszone o dotacje i środki o charakterze bieżącym na realizację programu, projektu lub zadania finansowanego z udziałem środków, o których mowa w art. 5 ust. 1 pkt 2,

Dbi – dochody bieżące w roku poprzedzającym o i-lat rok, na który ustalana jest relacja, pomniejszone o dotacje i środki przeznaczone na cele bieżące

Wbei – wydatki bieżące w roku poprzedzającym o i-lat rok, na który ustalana jest relacja, pomniejszone o wydatki bieżące z tytułu spłaty rat zobowiązań zaliczanych do tytułu dłużnego, o którym mowa w art. 72 ust. 1 pkt 2, wydatki bieżące na obsługę długu oraz wydatki bieżące na realizację programu, projektu lub zadania finansowanego z udziałem środków, o których mowa w art. 5 ust. 1 pkt 2.

Jak wynika z powyższego, limitem zadłużenia objęte zostały nie tylko typowe instrumenty dłużne stosowane na co dzień przez j.s.t., ale również wszelkie alternatywne metody finansowania inwestycji samorządowych, o których była mowa wcześniej. Rzecz jasna, nie są to wszystkie zmiany wprowadzone nowelizacją ustawy o finansach publicznych.

W kontekście omawianych instrumentów finansowych nowelizacja skutkuje również m.in. koniecznością wprowadzenia w uchwale budżetowej limitów zobowiązań zaliczanych do „innych tytułów dłużnych" (wraz z możliwością upoważnienia zarządu jednostki do zaciągania takich zobowiązań), obowiązkiem uzyskania opinii właściwej regionalnej odnośnie możliwości spłaty zadłużenia wynikającego ze stosowania instrumentów finansowych, czy uzyskania kontrasygnaty skarbnika dla ważności zobowiązań wynikających z takich umów. Nowelizacja ustawy o finansach publicznych z 2018 r. ma charakter fundamentalny, prowadząc do konieczności zmiany podejścia do zarządzania długiem jednostek samorządowych.

Jakie metody pozostaną neutralne dla wskaźnika zadłużenia?

Należy podkreślić, że pomimo zmiany podejścia w zakresie zaliczania różnorodnych zobowiązań do indywidualnego wskaźnika zadłużenia j.s.t., w dalszym ciągu nie wszystkie możliwości finansowania inwestycji samorządowych wiązały się będą z koniecznością uwzględniania ich „po lewej stronie wzoru". Dotyczy to w szczególności zobowiązań z tytułu projektów realizowanych z udziałem środków unijnych. Podobnie, w zadłużeniu nie zostaną uwzględnione metody, w ramach których j.s.t. nie zaciąga zobowiązań finansowych o charakterze dłużnym, takie jak np. niektóre przedsięwzięcia gospodarcze w ramach spółek publiczno-prywatnych, wykorzystanie koncesji na roboty budowlane lub usługi, emisja obligacji przychodowych. Są to jednak przedsięwzięcia w założeniu nie angażujące środków finansowych j.s.t. lub też oparte o metodę spłaty zobowiązań z generowanych przychodów. W tej sytuacji warto przyjrzeć się jedynej bodaj metodzie realizacji i finansowania inwestycji, która może nie wiązać się z powiększeniem zadłużenia i wpływem na wskaźnik obsługi długu.

Partnerstwo publiczno-prywatne panaceum na dług j.s.t.?

Partnerstwo publiczno-prywatne (PPP) to forma realizacji zadań publicznych, którą od lat stosuje się w Europie i na świecie. Stosownie do art. 1 ust. 2 ustawy o PPP, partnerstwo publiczno-prywatne polega na wspólnej realizacji przedsięwzięcia opartej na podziale zadań i ryzyk pomiędzy podmiotem publicznym i partnerem prywatnym. Wynagrodzenie partnera prywatnego może być kształtowane w różnorodny sposób, natomiast w interesującym nas przypadku (z punktu widzenia zaliczania zobowiązań z umów o PPP do długu publicznego), przybiera ono formę tzw. opłaty za dostępność.

W ramach tego modelu partner prywatny odpowiada zwykle za zaprojektowanie, budowę, sfinansowanie i utrzymanie infrastruktury publicznej, zaś jedynym (lub głównym) źródłem wynagrodzenia partnera prywatnego są płatności dokonywane cyklicznie przez stronę publiczną w okresie obowiązywania umowy o PPP. Projekty oparte o opłatę za dostępność dotyczą najczęściej budowy obiektów kubaturowych albo liniowych (np. budynek urzędu, szkoły, szpitala, drogi publiczne, lokale komunalne, modernizacja energetyczna etc.). Pojęcie opłaty za dostępność wiąże się z przejęciem przez partnera prywatnego ryzyka dostępności infrastruktury, czyli zapewnienia, że w okresie obowiązywania umowy o PPP obiekt będzie nadawał się do użytkowania przez stronę publiczną zgodnie z przeznaczeniem, tj. zapewniona zostanie jego przydatność od użycia w znaczeniu techniczno-funkcjonalnym. Takich przedsięwzięć realizuje się już w Polsce kilkadziesiąt.

O zaliczeniu zobowiązań do długu decydują przepisy ustawy o PPP

Jak można było zwrócić uwagę, w kontekście umów o PPP rozporządzenie ws. klasyfikacji tytułów dłużnych posługuje się pojęciem „umów, które mają wpływ na poziom długu publicznego". Pytanie zatem – które z umów o PPP takiego wpływu miały nie będą? Odpowiedź kryje się w treści art. 18a ustawy o PPP. Zgodnie z tym przepisem, „Zobowiązania wynikające z umów o partnerstwie publiczno-prywatnym nie wpływają na poziom państwowego długu publicznego oraz deficyt sektora finansów publicznych w sytuacji, gdy partner prywatny ponosi większość ryzyka budowy oraz większość ryzyka dostępności lub ryzyka popytu – z uwzględnieniem wpływu na wymienione ryzyka czynników takich jak gwarancje i finansowanie przez podmiot publiczny oraz alokacja aktywów po zakończeniu trwania umowy". W praktyce oznacza to, że o ile partner prywatny ponosił będzie w przeważającej części ryzyko budowy i dostępności (ewentualnie także – popytu, choć nie jest to konieczne), a podmiot publiczny nie będzie gwarantował mu zwrotu z inwestycji bez względu na sposób wykonywania umowy o PPP, zobowiązania finansowe strony publicznej z takich wieloletnich kontraktów mogą nie być zaliczane do indywidualnego wskaźnika zadłużenia j.s.t.

Przy dokonywaniu alokacji ryzyka i analizie stopnia jego występowania po stronie podmiotu publicznego i partnera prywatnego pomocne jest rozporządzenie Ministra Gospodarki z 11 lutego 2015 r. w sprawie rodzajów ryzyka oraz czynników uwzględnianych przy ich ocenie (DzU z 2015 r. poz. 284), wydane na podstawie art. 18a ust. 2 ustawy o PPP. Rozporządzenie to określa kilkadziesiąt rodzajów ryzyka, które należy wziąć pod uwagę konstruując umowę o PPP.

Poszczególne rodzaje ryzyka na etapie budowy wiążą się m.in. z: opóźnieniem w zakończeniu robót budowlanych; wystąpieniem niezgodności z warunkami dotyczącymi ustalonych standardów wykonania robót budowlanych; wzrostem kosztów; warunkami geologicznymi, geotechnicznymi i hydrologicznymi; odkryciami archeologicznymi; warunkami meteorologicznymi; protestami organizacji społecznych lub strajkami; brakiem zasobów ludzkich i materialnych; wystąpieniem zmian w przepisach prawnych mających wpływ na realizację przedsięwzięcia; odbiorem technicznym środka trwałego; wystąpieniem wad w dokumentacji projektowej; podwykonawcami; niemożliwością uzyskania lub przedłużania lub opóźnieniami w wydawaniu pozwoleń, zezwoleń, decyzji, koncesji, licencji lub certyfikatów; zmianą celów politycznych; wystąpieniem zewnętrznych zdarzeń nadzwyczajnych, niemożliwych do przewidzenia i zapobieżenia im.

Natomiast na etapie eksploatacji infrastruktury ryzyka związane z dostępnością związane są w szczególności z: niemożliwością dostarczenia zakontraktowanej ilości usług; niemożliwością dostarczenia usług o określonej jakości i określonych standardach; wzrostem kosztów; brakiem zasobów ludzkich i materialnych; niewłaściwym utrzymaniem lub zarządzaniem; zniszczeniem środków trwałych lub ich wyposażenia; podwykonawcami; wystąpieniem zmian w przepisach prawnych mających wpływ na realizację przedsięwzięcia.

Rzecz jasna, o ostatecznej kwalifikacji ryzyk przesądzać będą postanowienia umowy o PPP. Nie ma przy tym uniwersalnej metody, gwarantującej alokację ryzyka neutralną dla długu publicznego. Wspomniane wyżej rozporządzenie ws. rodzajów ryzyka ma raczej charakter informacyjny, niż normatywny, ograniczając się do klasyfikacji różnych rodzajów ryzyka. W tym kontekście pomocne mogą okazać się natomiast wytyczne wydane przez Ministerstwo Inwestycji i Rozwoju (Wytyczne PPP Tom I: Przygotowanie projektów; Wytyczne PPP Tom II: Postępowanie przetargowe; Wytyczne PPP Tom III: wzory umów o PPP – dostępne na stronie internetowej www.ppp.gov.pl).

Warto zatem pamiętać, że pomimo iż projekty PPP również związane są z finansowaniem robót budowlanych, dostaw lub usług, a zobowiązania z umów o PPP mają charakter wieloletni, o zaliczeniu (lub niezaliczenia) tych zobowiązań do długu publicznego decyduje podział ryzyka w umowie o PPP. Tym właśnie różni się PPP od większości alternatywnych sposobów finansowania inwestycji samorządowych. Z tego też powodu warto zainteresować się przedsięwzięciami publiczno-prywatnymi zwłaszcza, że z roku na rok liczba realizowanych projektów PPP systematycznie rośnie.

dr Rafał Cieślak, radca prawny, Uniwersytet Warszawski

Ważne przepisy

- Ustawa z 27 sierpnia 2009 r. o finansach publicznych (tekst jedn. DzU z 2017 r. poz. 2077 ze zm.), dalej: ustawa o finansach publicznych.

- Ustawa z 14 grudnia 2018 r. o zmianie ustawy o finansach publicznych oraz niektórych innych ustaw (DzU z 2018 r. poz. 2500), dalej: nowelizacja ustawy o finansach publicznych z 2018 r..

- Rozporządzenie Ministra Finansów z 28 grudnia 2011 r. w sprawie szczegółowego sposobu klasyfikacji tytułów dłużnych zaliczanych do państwowego długu publicznego (DzU z 2011 r. nr 298 poz. 1767).

- Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny (tekst jedn. DzU z 2018 r. poz. 1025, ze zm.), dalej: Kodeks cywilny.

- Ustawa z dnia 20 grudnia 1996 r. o gospodarce komunalnej (tekst jedn. DzU 2019 poz. 712), dalej: ustawa o gospodarce komunalnej.

- Ustawa z 29 stycznia 2004 r. Prawo zamówień publicznych (tekst jedn.DzU z 2018 r. poz. 1986, ze. zm.), dalej: ustawa PZP.

- Ustawa z 19 grudnia 2008 r. o partnerstwie publiczno-prywatnym (tekst jedn. DzU z 2017 r. poz. 1834, ze zm.), dalej: ustawa o PPP.

Realizacja zadań publicznych przez spółki j.s.t.

Jak stwierdziła NIK, „JST przeważnie nie dokonywały analiz efektywności dokapitalizowania spółek oraz zwiększenia udziałów poprzez wniesienie majątku rzeczowego. Decyzje o transferach majątku do spółek komunalnych nie były poprzedzone oszacowaniem faktycznych potrzeb spółek ze względu na realizowane zadania oraz korzyści lub pożytki dla JST w związku z rozporządzeniem majątkiem na rzecz spółek komunalnych."; i dalej: „JST nie analizowały transferów przeznaczonych na dokapitalizowanie spółek ze swoim udziałem pod kątem wystąpienia pomocy publicznej (...)". Jako istotną motywację powierzania zadań spółkom samorządowym wskazano chęć przeniesienia poza jednostkę samorządową ryzyka finansowego i niezwiększania jej zadłużenia. Taki sposób działania nie zabezpiecza jednak w pełni – zdaniem NIK – finansów j.s.t., gdyż w wielu przypadkach samorządy poręczają kredyty oraz gwarantują inne zobowiązania spółek, przejmując tym samym ryzyka związane z ich działalnością.