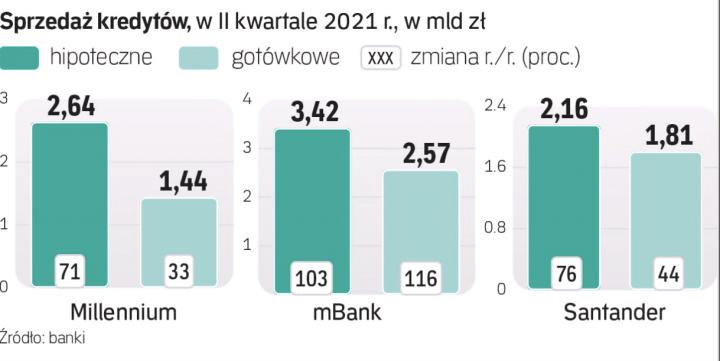

Millennium, mBank i Santander, czyli obciążone hipotekami frankowymi banki, które do tej pory opublikowały wyniki za II kwartał, w wysokim tempie zwiększają sprzedaż kredytów mieszkaniowych i konsumpcyjnych.

– Nie widać, aby akcja kredytowa takich banków była hamowana przez problemy frankowe przekładające się na pozycję kapitałową. Przeciwnie, teraz banki te mają na tyle wysokie wskaźniki w tym zakresie, że szukają sposobu na spożytkowanie nadwyżkowego kapitału – komentuje Łukasz Jańczak, analityk Ipopemy Securities.

Stąd duży nacisk na sprzedaż kredytów takich jak na przykład hipoteki, które wprawdzie nie są aż tak dochodowe, ale pozwalają przyzwoicie zarobić i pozyskiwać klientów. – Nie widać wśród frankowych banków obaw o bardzo niekorzystny dla nich wyrok Sądu Najwyższego w sprawie franków, który zmuszałby je do hamowania akcji kredytowej i ochrony kapitału. To ryzyko wciąż się tli, ale nie powinno powstrzymywać banków przed prowadzeniem bieżącej działalności i rozwojem biznesu. Kiedyś frankowy problem się skończy, a poza tym im więcej dobrych kredytów, które będą przynosić zyski w kolejnych latach, tym większy będzie potencjał absorpcji przyszłych kosztów frankowych – dodaje Jańczak.

Wyzwania frankowe to oczywiście niejedyna motywacja. – Szybki wzrost akcji kredytowej zmniejsza udział kredytów frankowych w bilansie, co przekłada się na niższe wymogi kapitałowe. Ale głównym motorem wzrostu sprzedaży są raczej niskie stopy procentowe, które powodują, że źródłem poprawy wyniku z odsetek są właśnie wyższe wolumeny kredytów. Większy udział wyżej marżowego biznesu niefrankowego poprawia bieżące wyniki, co oczywiście pozwala płycej sięgać po zasoby kapitałowe w razie potencjalnych strat związanych z frankami – dodaje Marta Czajkowska-Bałdyga, analityczka Haitonga. Inny powód to chęć dotrzymania kroku bankom niefrankowym, które kapitału mają dużo i nie muszą się bać strat na frankach.

Kluczowy dla wzrostu akcji kredytowej w przypadku banków frankowych jest nie tylko popyt klientów, ale też pozycja kapitałowa. Instytucje mające sporo takich kredytów obarczone są nie tylko dodatkowymi wymogami kapitałowymi (muszą przez to odkładać więcej własnych pieniędzy niż banki niefrankowe), ale muszą też liczyć się z kosztami przegrywanych w sądzie spraw dotyczących tych kredytów i tworzyć rezerwy. Na razie, co potwierdzają ostatnie dane, nie szkodzi to ich sprzedaży. Taka sytuacja może jeszcze potrwać. – Jeśli sprawy dotyczące hipotek frankowych będą toczyć się tak jak dotychczas i banki będą zawiązywać co kwartał rezerwy powodujące raz na jakiś czas straty uszczuplające kapitały, nie zagrozi to sytuacji banków i ich akcji kredytowej – dodaje Michał Sobolewski, analityk DM BOŚ.

– Pytanie jednak, co w scenariuszu zdecydowanie bardziej niekorzystnym, tzn. gdyby koszty frankowe sięgnęły 80–100 mld zł. To tak duża wartość, że zwiększone zyski płynące dzięki szybszemu teraz rozwojowi akcji kredytowej nie wystarczą i banki musiałyby sięgnąć po kapitał od inwestorów. Zakładając jednak umiarkowane koszty problemu frankowego, to realizowana strategia teraz przez banki jest najsensowniejsza. Zwiększają kredytowanie klientów przy większym popycie i rosnącej ich zdolności kredytowej. To zdrowe podejście do biznesu w czasie dobrej koniunktury – ocenia Sobolewski.

- Nie wydaje się, aby kredyty frankowe były jedyną motywacją do wzrostu dla banków zaangażowanych w tę kwestię. Oczywiście szybki wzrost nowych kredytów zmniejsza udział tych frankowych w bilansie, co przekłada się na niższe wymogi kapitałowe. Ale głównym motorem wzrostu są raczej niskie stopy procentowe, które powodują, że głównym bodźcem wzrostu wyniku odsetkowego są właśnie wolumeny kredytowe. Większy udział wyżej marżowego biznesu „niefrankowego" poprawia bieżące wyniki banków, co oczywiście pozwala płycej sięgać po zasoby kapitałowe, przy potencjalnych stratach związanych z ryzykiem prawnym portfela kredytów walutowych. Celem banków, jako spółek jest maksymalizacja zwrotu dla akcjonariuszy, czy to poprzez dywidendę, czy zwiększanie wyniku, przy równoczesnym zachowaniu stabilności środków powierzonych im przez depozytariuszy - mówi Marta Czajkowska-Bałdyga, analityczka Haitonga.