Koszt pieniądza w Polsce spadł do najniższego poziomu w historii. Kredytobiorcy, głównie ci mieszkaniowi, mają powody do radości.

Jeszcze tańszy kredyt

W Polsce jest 1,93 mln hipotek udzielonych w rodzimej walucie i są one warte blisko 330 mld zł. Oprocentowanie niemal wszystkich ma zmienną stopę procentową, więc cięcie dokonane przez RPP obniży koszt rat. Obniżenie podstawowej stopy procentowej o 0,5 pkt proc. oznacza spadek przeciętnej raty kredytu o kilkadziesiąt złotych miesięcznie.

Analitycy HRE Investmetns wzięli za przykład 30-letni kredyt zaciągnięty na 300 tys. zł z marżą 2 proc. W takim przypadku cięcie stopy o 0,5 pkt proc. oznacza spadek miesięcznej raty z obecnych 1381 zł do 1297 zł, czyli miesięcznie daje 83 zł oszczędności: 1 tys. zł w skali roku – wynika z szacunków firmy. Expander z kolei szacuje, że podobny kredyt (300 tys. na 30 lat) zaciągnięty w ostatnim czasie stanie się dzięki obniżce tańszy o 86 zł miesięcznie. Analogiczny z 2008 r. potanieje nieco mniej – o 50 zł.

Cieszyć się też mogą osoby spłacające kredyty konsumenckie (głównie gotówkowe), których banki w 2019 r. udzieliły 7,46 mln – na 86,4 mld zł, najczęściej ze zmiennym oprocentowaniem. Skorzystają też osoby mające zadłużenie na kartach kredytowych (3,2 mld zł w 2019 r.) oraz w mniejszym stopniu klienci firm pożyczkowych (tu jednak dużo większy udział w kosztach obsługi mają prowizje). Maksymalne oprocentowanie kredytów wynosi teraz 9 proc., a nie 10 proc. jak poprzednio. Wzór na tę stawkę to 2x (stopa referencyjna +3,5 proc.).

– Ostatnie cięcie stóp to tyko z pozoru ruch niewielki. Dla posiadaczy kredytów oznacza kolejną ulgę, banki wprowadzają już bowiem proste procedury uzyskiwania na kilka miesięcy tzw. wakacji kredytowych. Dzięki nim nie będzie trzeba spłacać przynajmniej części raty, najczęściej kapitałowej. Jest to szczególne ułatwienie dla kredytobiorców walutowych, w których przypadku rata składa się w przeważającej większości z raty kapitałowej właśnie – mówi Bartosz Turek, główny analityk HRE Investments.

Frankowicze, którzy spłacają 452 tys. hipotek wartych 102 mld zł, muszą liczyć na ulgi proponowane przez banki: ich obniżka stóp przez RPP nie dotyczy. Szkodzi im też frank, który od początku roku umocnił się o 9,4 proc., do 4,29 zł.

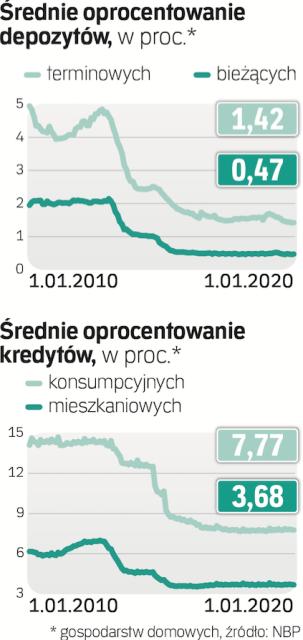

Depozytowa bieda

To, co korzystne dla spłacających kredyty, niekorzystne jest dla oszczędzających. Należy liczyć się z tym, że rekordowo nisko oprocentowane lokaty jeszcze spadną. Teraz średnie oprocentowanie nowej lokaty na trzy miesiące to tylko 1,46 proc., co deponentom przynosi realne straty po uwzględnieniu podatku i inflacji. Średni stan oprocentowania depozytów gospodarstw domowych to tylko 0,47 proc. w przypadku bieżących i 1,42 proc. w terminowych.

– Prawdopodobnie banki będą w stanie obniżyć stawki depozytów w reakcji na cięcie stóp procentowych. Historia pokazuje, że w przypadku depozytów terminowych spadek stóp był w całości przekładany na klientów, natomiast w przypadku bieżących w połowie – ocenia Łukasz Jańczak, analityk Ipopemy. Dodaje, że oprocentowania depozytów firm i gospodarstw domowych są teraz wprawdzie niższe niż przed laty, ale w przypadku cięcia stóp o 0,5 pkt proc. bankom powinno się jeszcze udać powtórzyć te historyczne zależności. – Jeśli jednak stopy procentowe zostałyby jeszcze obniżone za jakiś czas, wtedy będzie o to trudno, bo będzie coraz bliżej zera, więc będzie coraz mniej miejsca na obniżki oprocentowania depozytów – zaznacza.

– Skoro nie ma popytu na kredyt, poza wymuszonym brakiem płynności w spółkach, a będzie dostępne tanie finansowanie z NPB, nie ma powodu, aby utrzymywać wyższe stawki oprocentowania depozytów. Tym bardziej że odbija się to na zyskach i kapitale, które zostaną nadszarpnięte z innej strony – mówi Marcin Materna, analityk Millennium DM.

Nie widzi on też możliwości, aby depozyty odpłynęły z systemu w znaczącej ilości. – Spadek stóp rynkowych to powód do obniżek oprocentowania, które jest od stóp rynkowych zależne – dodaje.