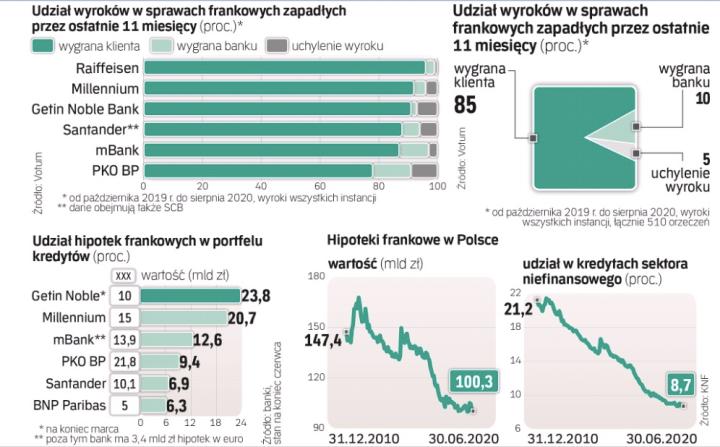

W okresie od początku października 2019 r., gdy zapadł głośny i korzystny dla frankowiczów wyrok Trybunału Sprawiedliwości UE, do końca sierpnia tego roku naliczyliśmy 510 wyroków, które w Polsce wydały sądy. Z tego 435, czyli około 85 proc., oznaczało wygraną klientów (w zdecydowanej większości były to wyroki I instancji) – wynika z danych zebranych przez kancelarię Votum, która obsługuje frankowiczów. Blisko 10 proc. to porażki klientów, a pozostałe 5 proc. uchylenia wcześniejszych wyroków.

Klient częściej górą

Nie ma publicznie dostępnej bazy orzeczeń w sprawach frankowych, która zawierałaby wszystkie wyroki, więc wyroków prawdopodobnie mogło być o kilkanaście procent więcej, co i tak nie zmieniłoby istotnie głównego wniosku – klienci wygrywają znacznie częściej niż banki. Biorąc pod uwagę wygrane przez klientów sprawy, dominują unieważnienia umów. Jest ich więcej niż tzw. odfrankowień, a proporcje to około 75 proc. do 25 proc. Ale jeszcze na przełomie lat ubiegłego i tego roku proporcje były mniej więcej 50:50.

Czytaj także: Frankowicze wygrywają w sądach

Przez ostatnie 11 miesięcy najwyższy wskaźnik przegrywanych spraw mieli Raiffeisen (96 proc., wygrał 3 proc., reszta to uchylenia poprzednich wyroków), Millennium (92 proc., wygrał tylko 4 proc.) oraz Getin Noble (91 proc., wygrał tylko 2 proc.). W Santander Banku Polska było to 88 proc., grupa wygrała 6 proc. rozstrzygniętych sporów z klientami w tym czasie. W mBanku wskaźnik przegranych przez niego spraw to 87 proc., korzystne zaś było dla niego 10 proc. zapadłych dotąd wyroków. Najlepiej wypadł PKO BP, dla którego wskaźniki te wyniosły odpowiednio 78 proc. i 13 proc.

– Pomimo tożsamości problemu mechanizmu przeliczeniowego umowy poszczególnych banków różnią się treścią i konstrukcją, co może wpłynąć na szybkość procedowania w sądach oraz zakres zapadających rozstrzygnięć. Dodatkową okolicznością, wpływającą na zwiększoną liczbę rozstrzygnięć, może być fakt posiadania przez bank postanowienia umownego umieszczonego w rejestrze klauzul niedozwolonych, jak to jest teraz w przypadku mBanku czy Banku Millennium – mówi Wojciech Bochenek, radca prawny z Kancelarii Bochenek i Wspólnicy.

Spore znaczenie może mieć także struktura frankowego portfela. Istnieją trzy główne typy takich hipotek: czysto walutowe oraz denominowane i indeksowane do obcej waluty. Te pierwsze są „najbezpieczniejsze" dla banku i klientom trudno je kwestionować. Denominowane uważane były – choć prawnicy mają co do tego różne zdanie – za bezpieczniejsze dla banków niż indeksowane, które są najbardziej podatne na unieważnienie lub odfrankowienie – ale i klienci mający kredyty denominowane czasami wygrywają z bankami. Sytuacja banków różni się pod tym względem. Millennium i mBank mają wyłącznie indeksowane umowy, ich zdecydowaną przewagę ma też Getin Noble Bank. W Santanderze około 80 proc. to kredyty indeksowane. Odwrotnie jest w PKO BP, którego 90 proc. portfela to umowy denominowane. BNP Paribas ma najbezpieczniejszy portfel – denominowane kredyty stanowią 43 proc., a walutowe 57 proc. całości jego frankowego portfela hipotecznego (bank nie ma umów indeksowanych).

– Umowy kredytów denominowanych przez swoją konstrukcję oraz treść mogą być trudniejsze w opracowaniu niż kredyty indeksowane. Dlatego tak istotny jest właściwy dobór strategii procesowej i argumentacji prawnej, która finalnie ma przekonać sąd do zasadności roszczeń zgłaszanych przez kredytobiorców. Z uwagi właśnie na konstrukcję umowy denominowanej jedyną możliwą opcją wydaje się roszczenie dotyczące stwierdzenia nieważności umowy kredytowej i takich też rozstrzygnięć zaobserwowałem najwięcej. Liczba zapadających wyroków, w tym wyroków korzystnych, pokazuje, że również ci kredytobiorcy mają szansę na podjęcie skutecznej walki z bankiem – dodaje Bochenek. Wskazuje, że jego zdaniem kredyty denominowane, podobnie jak indeksowane, nie mają nic wspólnego z kredytami walutowymi. – W ich przypadku konsumenci również otrzymali od banków złote, a całe ryzyko kursowe zostało przerzucone na nich. Inna jest natomiast forma wyrażenia kwoty kredytu, co może sugerować, że mamy do czynienia z kredytem walutowym. Niemniej jednak taką praktykę celnie określił już Sąd Najwyższy w jednym z wyroków, wskazując, że jest to „kamuflaż rzeczywistych intencji niezasługujący na ochronę" – mówi przedstawiciel kancelarii.

Koszty będą rosły

Choć banki w swoich raportach wciąż przekonują, że wygrywają większość spraw, to jednocześnie przyznają, że od wyroku TSUE linia orzecznicza bardziej sprzyja klientom, a w dodatku szybko rośnie liczba nowych spraw. Taka kombinacja powoduje, że muszą istotnie zwiększyć poziom rezerw na ryzyko prawne. Robią to od IV kwartału 2019 r. i mają rezerwy rzędu 300–600 mln zł, ale wciąż wskaźnik rezerw do wartości portfela jest niewielki. Na przykład w mBanku wskaźnik ten wynosi tylko około 5 proc., w Santanderze około 3,3 proc., w Millennium tylko 2,6 proc.