Zdaniem analityków Bloomberg Intelligence sprzedaż akcji mBanku może być konieczna w razie fuzji Deutsche Banku i Commerzbanku.

Czytaj także: Najlepiej zarabiający prezesi polskich banków

Państwo w natarciu?

Według Bloomberga potencjalnymi kandydatami do zakupu mBanku byłyby państwowe PKO BP i Pekao, czyli pierwszy i trzeci co do wielkości bank w Polsce. Szczególnie że repolonizacja sektora bankowego była jednym z głównych haseł PiS w poprzednich wyborach i w 2017 r. PZU i PFR kupiły wspólnie jedną trzecią akcji Pekao. Przejęcie mBanku byłoby jednak sporym wyzwaniem, bo 69-proc. pakiet akcji tego czwartego co do wielkości gracza w Polsce jest wart 13,2 mld zł, więc gdyby kupującym był którykolwiek z działających już w Polsce banków, musiałby wyemitować akcje.

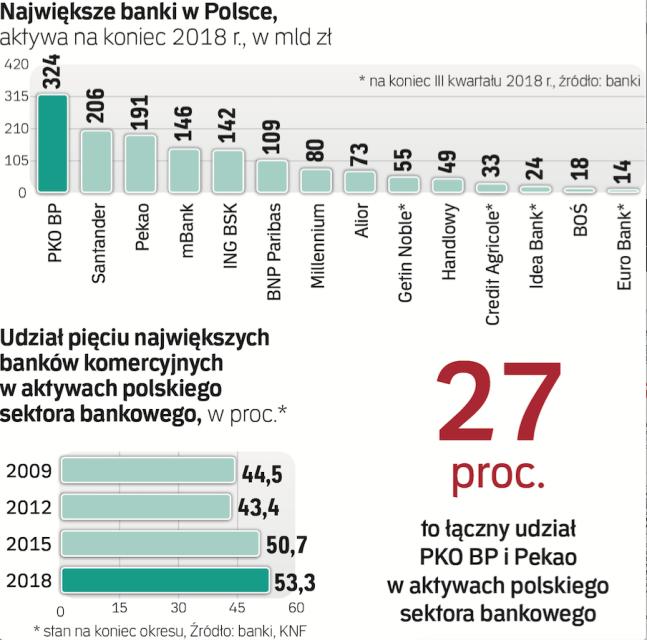

Zdaniem ekspertów Bloomberga wciąż jest miejsce na konsolidację polskiego sektora bankowego. Proces ten postępuje od kilku lat i skutki widać po udziale pięciu największych banków w aktywach sektora. Na koniec 2018 r. wynosił już 53,3 proc., czyli był o 10 pkt proc. większy niż sześć lat wcześniej (średnia dla krajów strefy euro to 63 proc.).

Zdaniem Marcina Materny, szefa działu analiz Millennium DM, konsolidacja będzie trwać, a podatek bankowy i dodatkowe wymogi kapitałowe, uszczuplające ROE, były katalizatorem tego procesu. Zwraca jednak uwagę, że kupno biznesu tylko po to, by być większym, nie ma sensu, szczególnie przy obostrzeniach w wypłacie dywidendy. Ale ostatnie przejęcia przynosiły najczęściej pozytywne skutki i pokazują, że efekty skali w bankowości są bardzo ważne ze względu na podatek, niskie stopy procentowe, wydatki na IT i transakcje, przynosiły synergie oraz poprawę ROE.

– Jednak do tej pory sprzedawane banki oferowały nie tylko synergie kosztowe, ale też przychodowe, przedmiotem transakcji były banki z czołówki pod względem rentowności, dyscypliny kosztowej, jakości i szerokości oferty oraz wysokości sprzedaży. Kupno takiego banku dawało nadzieję, że zwiększy się „uproduktowienie" klienta. Takich banków jest mało i są one zbyt małe, by zainteresować kupujących lub mają inne ryzykowne problemy – podkreśla Materna.

– Banki państwowe mogą być wymieniane jako pierwsze do zakupu, bo w ich przypadku sensowność ekonomiczna transakcji nie musi być priorytetowa, a ryzyko nieudanej transakcji nie niesie dużych skutków finansowych dla głównego akcjonariusza ani nie obarcza aż tak zarządu – mówi Materna w kontekście mBanku. Dodaje, że to spora spółka, przejęcie jej przez każdy inny bank to wyzwanie znacznie większe niż dotychczasowe, ale kupujący miałby szansę zdetronizować PKO BP jako lidera sektora. Gdyby to z kolei PKO BP przejął, jego udział w aktywach sektora skoczyłby z obecnych 17 proc. do niemal 25 proc.

Kto jeszcze pod młotek

Które banki jeszcze mogą trafić na sprzedaż? Getin Noble i Idea Bank, kontrolowane przez Leszka Czarneckiego, szukają inwestora finansowego. Być może za jakiś czas wróci pomysł włączenia Aliora do Pekao. Właścicielskie zmiany mogą czekać też państwowe BOŚ i Pocztowy.

Zagraniczni właściciele mogą decydować o losach Handlowego i Credit Agricole. W przypadku pierwszego raz na parę lat pojawiają się plotki, że amerykański Citi, jego główny akcjonariusz, zdecyduje się sprzedać tę instytucję, która pod względem skali nie rośnie od kilkunastu lat, skupiając się na wypłacie wysokich dywidend. Z kolei Credit Agricole miał chrapkę na przejęcie jesienią Euro Banku, ale uznał cenę za zbyt wysoką (kupującym został Millennium) i pojawiały się informacje, że nadal chce przejmować, ale były też pogłoski, że rozważy wyjście z Polski.