W piątkowym wydaniu informowaliśmy o pomyśle, wedle którego PZU, posiadający 20 proc. akcji Pekao, miałby sprzedać ten pakiet PKO BP (kolejne 12,8 proc. akcji Pekao mógłby sprzedać PFR), co byłoby pierwszym krokiem do fuzji PKO BP i Pekao. Za pieniądze pozyskane ze sprzedaży pakietu Pekao i swojej nadwyżki kapitałowej PZU (lub Alior po dokapitalizowaniu przez PZU) przejąłby mBank i wtedy – wedle opisywanego pomysłu – doszłoby do połączenia obu banków. Zainteresowane instytucje odmówiły nam komentarza, ale ze źródeł zbliżonych do Grupy PZU usłyszeliśmy, że taki pomysł jest na stole.

Na ile jest realny i jak mógłby zostać zrealizowany? Dużo zależy od możliwości finansowych PZU, dla którego bardzo ważne jest utrzymanie polityki wypłat dywidend. – Gdyby PZU zszedł do 150 proc. wskaźnika wypłacalności, który wciąż pozwalałby mu na wypłatę dywidendy, miałby około 8 mld zł kapitału nadwyżkowego. Do tego dochodzi około 5,5 mld zł, które pozyskałby z ewentualnej sprzedaży pakietu w Pekao. Ale nie byłby w stanie kupić całego pakietu mBanku należącego do Commerzbanku bez ogłaszania wezwania na 100 proc. akcji mBanku – zwraca uwagę Maciej Marcinowski, analityk Trigon DM.

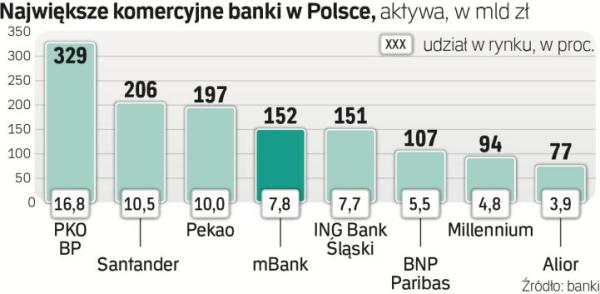

Teraz niemiecki Commerzbank kontroluje 69,3 proc. kapitału mBanku i pakiet ten wyceniany jest na 11,2 mld zł (kapitalizacja całego mBanku to 16,1 mld zł). Zatem pod względem finansowania transakcja jest realna, przeszkodą jest zaś wymóg ogłaszania wezwania na całość kapitału po przekroczeniu progu 66 proc. – Możliwym rozwiązaniem jest to, w którym dwa podmioty, np. PZU i PFR, kupują po jednej trzeciej, unikając ogłaszania wezwania na całość, a wtedy pozostałe niecałe 5 proc. Commerzbank mógłby puścić w rynek. To byłaby podobna transakcja jak w przypadku Pekao i UniCreditu – mówi Marcinowski.

W przypadku mBanku dodatkową komplikacją jest fakt, że bank ten ma sporo hipotek walutowych (są warte blisko 17 mld zł i stanowią ponad 16 proc. portfela kredytowego). Żaden inwestor nie zdecyduje się na kupno mBanku bez jego wydzielenia, co powoduje, że przeprowadzenie transakcji na GPW bez obciążania akcjonariuszy mniejszościowych ryzykiem związanym z tym portfelem jest mocno utrudnione, zaburza też wycenę mBanku. Możliwe jest rozwiązanie tego problemu poprzez ubezpieczenie tego portfela od ryzyk prawnych przez Commerzbank (tak zrobił Societe Generale, który dzięki temu sprzedał EuroBank na rzecz Millennium razem z hipotekami walutowymi). Innym rozwiązaniem jest sprzedaż felernych kredytów Commerzbankowi i pozostawienie na GPW „czystego" mBanku, choć tu sporna mogłaby być wycena – jak zawsze w przypadku transakcji na linii spółka–akcjonariusz.

Gdyby państwo racjonalnie podeszło do sprawy, to oczywiście przejęcie mBanku i połączenie czterech kontrolowanych przez skarb banków w dwa przyniosłoby spore oszczędności. Pytanie tylko, dlaczego akurat łączyć PKO BP z Pekao, a Aliora z mBankiem, a nie Pekao z Aliorem, co wprawdzie raz się nie udało, ale oba są już w jednej grupie. Wtedy przejęcie mBanku i połączenie go z PKO BP byłoby prostsze, choć przyniosłoby nieco mniejszy bank niż fuzja dwóch „pekao".