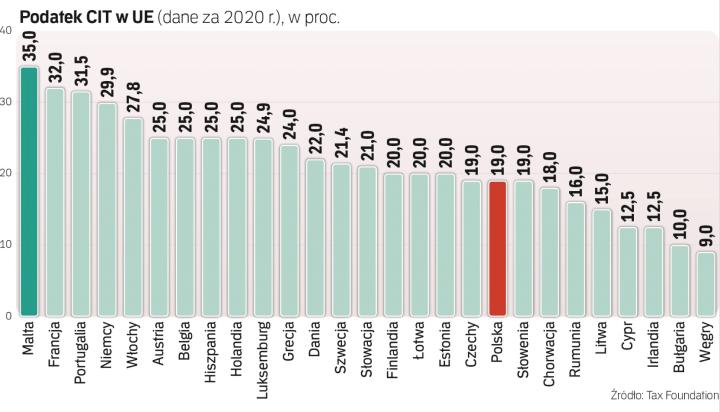

USA, Wielka Brytania, Francja, Niemcy, Włochy, Japonia i Kanada uzgodniły na szczycie w Londynie fundamentalne zmiany w opodatkowaniu największych korporacji. Mają one płacić daninę na poziomie minimum 15 proc., i to nie tam, gdzie są zarejestrowane, ale tam, gdzie mają klientów i osiągają zyski. – Globalny minimalny podatek zakończyłby wyścig do dna w opodatkowaniu przedsiębiorstw i zapewniłby sprawiedliwość klasie średniej i ludziom pracującym w USA i na całym świecie – powiedziała Janet Yellen, amerykańska sekretarz skarbu. Unijni eksperci szacują dodatkowe przychody globalne z tytułu 15-proc. stawki na 48 mld euro rocznie. Aby podatek stał się faktem, potrzebna jest zgoda większej liczby państw. Pierwszym testem będzie spotkanie G20 w przyszłym miesiącu.

Nie 21 a 15 proc.

Początkowo propozycja amerykańska zakładała 21-proc. stawkę minimalną, ostatecznie uzgodniono 15 proc. – W takiej sytuacji tylko kilka państw członkowskich UE ucierpi, natomiast najbardziej stracą ekstremalne „raje podatkowe", takie jak Bermudy czy Kajmany. Na tej propozycji skorzystają głównie Stany Zjednoczone oraz niektóre inne kraje, które goszczą międzynarodowe korporacje – mówi „Rzeczpospolitej" Zach Meyers, ekspert Centre for European Reform w Londynie.

Natomiast zmiana jurysdykcji podatkowej, czyli konieczność płacenia państwu, w którym ma miejsce sprzedaż i kreowane są zyski, prawdopodobnie przeniesie część dochodów podatkowych z krajów, w których korporacje międzynarodowe obecnie księgują zyski, do krajów o dużej bazie konsumentów. – Jednak całkowite realokowane kwoty będą prawdopodobnie niewielkie (poprzednia propozycja badana przez OECD miała jedynie wpływ na globalne dochody podatkowe w wysokości 5–12 mld USD). Polska nie powinna oczekiwać znacznie większych wpływów podatkowych z tej propozycji – uważa Meyers.

Poszukując zysków

O konieczności sprawiedliwego opodatkowania międzynarodowych korporacji mówi się przynajmniej od dekady, gdy wielki kryzys finansowy wypłukał budżety wielu państw i zmusił je do rozglądania się za nowymi źródłami dochodów. To zbiegło się w czasie z niekontrolowanym wzrostem obrotów ponadnarodowych koncernów technologicznych. W rezultacie Unia Europejska rozpoczęła prace nad wprowadzeniem takiego systemu, który zmusiłby „big tech" do płacenia podatków tam, gdzie wypracowują zyski, a nie tam, gdzie mają zarejestrowane swoje siedziby. Nie sposób jednak było uzyskać jedność UE w tej sprawie.

Francja była wielkim orędownikiem tego rozwiązania, wspierały ją kraje, takie jak Niemcy czy Polska, ale zdecydowanie przeciw były np. Irlandia i Luksemburg, na co dzień goszczące u siebie międzynarodowe firmy i oferujące im korzystne schematy podatkowe. Jeszcze trudniej było o zgodę na poziomie międzynarodowym – tutaj przeciw były USA, które uważały europejską inicjatywę za wymierzoną w amerykańskie firmy, takie jak Amazon, Apple, Facebook czy Google.

Ofensywa Bidena

Nastroje zmieniły się w 2020 r. Po pierwsze, pandemia jeszcze bardziej zadłużyła rządy wszystkich krajów. Po drugie, w rezultacie zamknięcia gospodarek firmy żyjące z internetu jeszcze bardziej powiększyły swoje zyski. Wreszcie po trzecie, nowy prezydent USA zapowiedział wielką ofensywę infrastrukturalną, dla której potrzebuje pieniędzy. Ponieważ Joe Biden chce podnieść podatki u siebie, to musi mieć pewność, że firmy nie uciekną z amerykańskiego rynku na inne, korzystniej opodatkowane. W rezultacie doszło do historycznej zgody na poziomie G7. USA przeforsowały minimalną stawkę 15 proc. dla wszystkich, nie tylko firm technologicznych. A więc zapłacą nie tylko amerykańskie koncerny cyfrowe, ale też niemieccy producenci samochodów czy francuskie firmy wytwarzające dobra luksusowe. Żeby Unia przełknęła ten pomysł, Waszyngton zgodził się na zasadniczą zmianę filozofii podatkowej. Danina ma być płacona nie tam, gdzie jest zarejestrowana firma, ale tam, gdzie sprzedaje ona swoje towary i usługi i osiąga zyski.