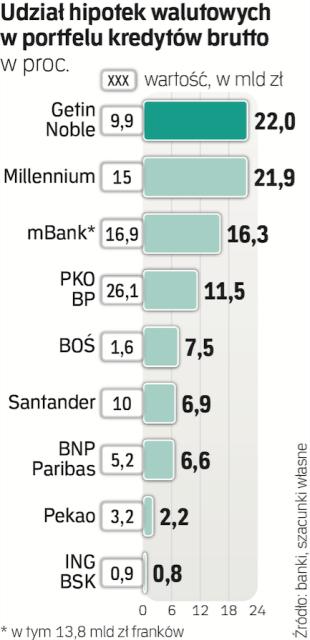

W najbardziej pesymistycznym scenariuszu sprawy frankowe mogą kosztować sektor bankowy nawet 60 mld zł – szacuje Związek Banków Polskich. Zapytaliśmy nadzorców o ich kalkulacje i czy szykują się do wprowadzenia nowych regulacji.

Czytaj także: Banki nie chcą okazać łaski frankowiczom

KSF wróci do gry?

Urząd Komisji Nadzoru Finansowego zaznacza, że na bieżąco monitoruje zjawiska mogące mieć wpływ na stabilność poszczególnych banków i sektora finansowego i w razie potrzeby może dostosować parametry polityki nadzorczej. – Żadne decyzje nie zapadły, jesteśmy w trakcie analiz – dodaje rzecznik Jacek Barszczewski dopytywany o sprawę franków.

Sprawie przygląda się także BFG. Prezes Mirosław Panek mówił w niedawnym wywiadzie dla „Rz", że instytucja ta czeka na orzeczenie Trybunału Sprawiedliwości Unii Europejskiej i dopiero po nim zacznie szacować koszty. Wyrok TSUE prawdopodobnie będzie korzystny dla klientów, co mogłoby się przełożyć na wyroki sądów w Polsce, wzrost spraw i duże straty banków.

Narodowy Bank Polski odpowiada, że wielokrotnie podkreślał, iż w ujęciu ekonomicznym portfel kredytów mieszkaniowych w walutach obcych nie generuje ryzyka dla stabilności systemu finansowego. Zwracał jednak uwagę na inne zagrożenia, związane z potencjalnym, narzuconym przewalutowaniem po kursie odbiegającym od rynkowego lub właśnie z ryzykiem prawnym. – NBP analizuje możliwe skutki materializacji ryzyka prawnego dla sytuacji banków, nie jest natomiast organem właściwym do oceny aspektów prawnych związanych z poszczególnymi umowami kredytowymi i oceny prawdopodobieństwa ukształtowania się danej linii orzeczniczej przez krajowe sądy – odpowiada NBP. Zwraca uwagę, że Komitet Stabilności Finansowej (organ reprezentowany przez NBP, KNF, BFG i MF), któremu przewodniczy prezes NBP, wydał w styczniu 2017 r. rekomendację dotyczącą restrukturyzacji hipotek walutowych. Głównym elementem był skokowy i bolesny kapitałowo dla banków wzrost wagi ryzyka na hipoteki walutowe i uwzględnienie ryzyka operacyjnego, którego jednym z elementów jest ryzyko prawne, w wymogach kapitałowych drugiego filara. KSF zwrócił wtedy uwagę na potrzebę konwersji tego portfela.

Ministerstwo Finansów też wskazuje na kluczową rolę KSF w nadzorowaniu systemu finansowego i przypomina o jego rekomendacjach. Na pytanie, czy MF analizuje potencjalne koszty dla sektora, resort odpowiada podobnie jak NBP – że nie jest organem właściwym do oceny spraw prawnych dotyczących poszczególnych umów i oceny prawdopodobieństwa powstania danej linii orzeczniczej.

Co z dywidendami?

Pojawiają się pytania, czy nadzorcy zwiększą bufory kapitałowe dla frankowych banków lub ograniczą im dywidendy, by zwiększyć ich kapitały i zdolność do absorbcji ewentualnych strat wynikających ze spraw sądowych.

MF odpowiada, że nie prowadzi prac związanych ze zmianą buforów lub wprowadzeniem nowych tego typu. Wszelkie zmiany wymagałyby uprzedniej rekomendacji ze strony KSF – zaznacza resort.

– Zakładam, że wyrok TSUE pojawi się w okolicy września, na długo zanim KNF przedstawi rekomendacje dotyczące podziału zysku za 2019 r., co daje KNF komfort. Nie spodziewam się żadnych działań wyprzedzających w kontekście buforów kapitałowych czy ograniczeń wypłaty dywidendy – mówi Kamil Stolarski, analityk Santander BM.

W nieco innym tonie wypowiada się Andrzej Powierża, analityk DM Citi Handlowego. – Nie zdziwiłbym się, pomimo zapowiedzi przewodniczącego KNF dotyczących jego łagodniejszego podejścia do dywidend banków, że ograniczenie wypłat jednak się pojawi. Byłoby to racjonalne, ponieważ jeśli widzimy coś, co zagraża stabilności sektora, może warto wzmocnić jego kapitały. Nie wykluczałbym bardziej restrykcyjnego podejścia i to nie tylko wobec banków frankowych – mówi Powierża.

Zdaniem Stolarskiego KNF, a nawet cały KSF, mógłby przedstawić ponownie swoje oczekiwania hipotek walutowych banków. – KSF zastosował szereg narzędzi, m.in. bufory i wyższe wymogi kapitałowe, które miały nakłonić banki do dobrowolnej konwersji kredytów frankowych na złotowe. Ten proces nie został dokończony, bo KNF nigdy nie przedstawił wytycznych dotyczących konwersji, ale same narzędzia przymuszające banki do konwersji pozostały. Rynek reaguje jako pierwszy, kursy banków z dużymi portfelami frankowymi spadły, nadzorcy najczęściej reagują z opóźnieniem. Zakładam, że w razie negatywnego wyroku TSUE kontynuacji negatywnej serii wyroków w polskich sądach, temat walutowych kredytów hipotecznych może znaleźć się ponownie w centrum zainteresowania KSF – dodaje Stolarski.