Klienci mający mieszkaniowe kredyty walutowe nie powinni liczyć na atrakcyjne warunki przewalutowania oferowane przez banki – wynika z ankiety „Rzeczpospolitej", przeprowadzonej wśród instytucji mających najwięcej takich hipotek.

Nie zmusił ich do tego wzrost wymagań kapitałowych wobec banków mających hipoteki walutowe, nie zrobi tego także przyjęta właśnie nowelizacja ustawy o wsparciu kredytobiorców walutowych, bo usunięto z niej zapis o funduszu konwersji. Wygląda na to, że nie zrobi tego również miecz Temidy wiszący nad bankami.

Przynajmniej na razie, bo choć same banki nieoficjalnie przyznają, że sprawa coraz liczniejszych pozwów frankowiczów i pozytywnych dla nich rozstrzygnięć sądów jest poważna, to nadal będą grać twardo: nie zamierzają zmniejszyć ryzyka wielkich strat ze względu na procesy sądowe i nie będą oferować konwersji po kursie znacznie niższym od rynkowego. Żaden z banków zapytanych przez „Rzeczpospolitą" nie planuje w tej chwili takich działań.

– Teraz jest już za późno dla banków, aby zacząć poważnie negocjować z klientami i oferować im przewalutowanie hipotek na atrakcyjnych dla nich warunkach – mówi Łukasz Jańczak, analityk Ipopemy.

Niedawno pisaliśmy, że już w I kwartale, czyli zanim zaczęło być głośno o korzystniejszych dla klientów orzeczeniach, do polskich sądów wpłynęło o połowę więcej spraw niż w podobnym okresie rok temu. Dodatkowo ostatnie wyroki sądów znacznie częściej są korzystne dla kredytobiorców. To sugeruje, że kula śnieżna pozwów frankowych może się dopiero rozpędzać. W najgorszym przypadku przewalutowanie hipotek według zasad wynikających z ostatnich orzeczeń sądów może kosztować banki nawet 60 mld złotych.

– To mogłoby zachwiać sektorem, być może potrzebne byłoby działanie ustawowe, aby do tego nie doszło – ocenia Marta Czajkowska-Bałdyga, analityk Haitonga.

Według niektórych ekspertów bardziej realne są straty rzędu 15–20 mld zł, czyli nieco więcej niż roczny zysk sektora. To wciąż bardzo dużo, ale i tak nie skłania banków do rozbrajania tykającej sądowej bomby. Wskazują też, że kredyty tego typu wciąż dobrze się spłacają i nie stanowią dziś istotnego problemu. A banki czekają na wyrok Trybunału Sprawiedliwości Unii Europejskiej.

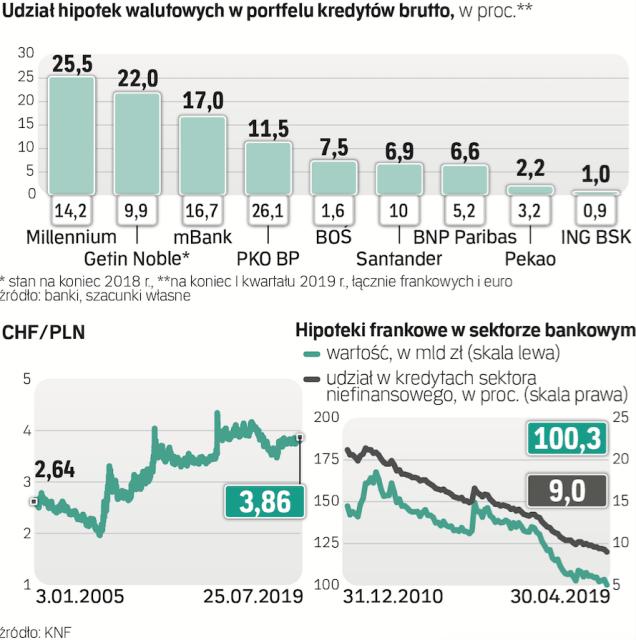

Do przewalutowań hipotek dochodziło do tej pory bardzo rzadko i głównie w razie restrukturyzacji kredytu. W sierpniu ubiegłego roku przeprowadziliśmy ankietę wśród banków, z której wynikało, że od początku 2017 r. przekonwertowały łącznie zaledwie ok. 1450 umów hipotek walutowych, czyli 0,3 proc. wszystkich aktywnych.

Tylko „sześciopak"

Same banki nieoficjalnie przyznają, że sprawa jest poważna, ale wygląda na to, że wciąż będą grać twardo i nie zamierzają zmniejszyć ryzyka wielkich odpisów na hipoteki walutowe ze względu na procesy sądowe. Nie zamierzają więc zaoferować na tyle atrakcyjnych dla klientów warunków, aby do przewalutowań dochodziło. Żaden z zapytanych o takie działania banków nie potwierdził, że je planuje.

Millennium planuje utrzymać dostępność preferencyjnych rozwiązań dla kredytobiorców walutowych (mowa o tzw. sześciopaku). – Już od 2015 r. Millennium jako jeden z pierwszych umożliwia wcześniejszą, częściową lub całkowitą, spłatę kredytu po średnim kursie NBP z obniżoną marżą w przypadku spłaty powyżej 10 proc. kredytu. Klienci mają też możliwość przewalutowania hipotek we frankach na złote po średnim kursie NBP z obniżoną marżą po przewalutowaniu – mówi Iwona Jarzębska, rzeczniczka banku. Nie są to jednak warunki, które satysfakcjonowałyby rozbudzone oczekiwania klientów, głównie tych, którzy zaciągali kredyt po najniższym kursie franka. Millennium dodaje, że indywidualnie negocjuje z klientami w sprawie kursu wcześniejszej spłaty lub konwersji.

Getin Noble informuje, że stale monitoruje sytuację klientów mających hipoteki walutowe i oferuje mechanizmy przewidziane w „sześciopaku". – Wspieramy klientów także poprzez możliwość zmiany przedmiotu zabezpieczenia kredytu, np. gdy klient zmienia mieszkanie na większe – mówi Artur Newecki, rzecznik GNB. Nie wspomina jednak, aby ten bank planował zaoferować atrakcyjne warunki konwersji.

mBank podkreśla, że opinia rzecznika generalnego TSUE nie wiąże sądów krajowych. – Należy więc poczekać na orzeczenie TSUE. Gdyby zapadł wyrok odpowiadający opinii rzecznika, nadal pozostanie pole do dyskusji m.in. o tych przepisach prawa krajowego, których rzecznik nie uwzględnił w swojej opinii. Osobną kwestią jest to, jakimi roszczeniami dysponowałyby w takiej sytuacji banki. Mogłyby one wystąpić o zasądzenie nienależnego świadczenia za korzystanie przez konsumenta z kapitału – mówi Krzysztof Olszewski, rzecznik mBanku.

Pomysł PKO BP wróci?

PKO BP ma największy portfel hipotek walutowych (26,1 mld zł), ale ma on dość niewielki, bo 11,5-proc., udział w kredytach brutto. Dodatkowo ok. 90 proc. z nich to hipoteki denominowane, a nie indeksowane (a to one najbardziej są narażone na procesy, choć zdaniem niektórych prawników dotyczyć to może także denominowanych). PKO BP przypomina, że od uwolnienia kursu franka przez Szwajcarski Bank Narodowy na początku 2015 r. wprowadził szereg udogodnień dla frankowiczów. – Celem było zminimalizowanie wpływu zmian rynkowych na tych kredytobiorców. Te udogodnienia wciąż są dostępne – mówi Szymon Pinderak z biura prasowego PKO BP. Te udogodnienia dotyczą głównie „sześciopaka". Wśród nich znajdują się m.in. bezprowizyjna zamiana waluty kredytu lub pożyczki z franka na złote po kursie średnim NBP, 1-proc. spread dla spłat kredytów we frankach (dokonywanych z ROR albo rachunku technicznego prowadzonego w złotych), brak opłaty za wydłużenie okresu kredytowania, wakacje kredytowe bez konieczności aneksowania umowy i spłata bezpośrednio w walucie.

PKO BP nie informuje, aby planował powrócić do zapowiadanego przez siebie programu z wiosny 2017 r. Wtedy z własnej inicjatywy bank szykował się do zaproponowania klientom preferencyjnego przewalutowania na złote, które mogłoby skutkować około 20-proc. umorzeniem długu (celem było utrzymanie miesięcznej raty na podobnym poziomie jak przy frankowym kredycie, którego oprocentowanie oparte było na ujemnej stopie procentowej). Zainteresowanie klientów było jednak znikome, w sierpniu 2017 r. prezydent przedstawił własny projekt ustawy frankowej i PKO BP wstrzymał prace nad swoim rozwiązaniem. Nie zapowiada teraz powrotu do niego, mimo że przyjęta właśnie ustawa prezydenta została pozbawiona kluczowego elementu dla frankowiczów, czyli funduszu konwersji. Miały na niego składać się banki frankowe i miało je to zmusić do oferowania atrakcyjnych warunków przewalutowania.

Parę dni temu podczas konferencji prezes Santander Bank Polska odpowiedział, że czeka na ostateczny wyrok TSUE i orzeczenia sądów. Dopiero wtedy będzie dostosowywać strategię i działania, w tej chwili nie myśli o zawieraniu ugód przedsądowych z frankowiczami.