Chodzi o zapisy w umowach kredytów mieszkaniowych o zmiennym oprocentowaniu, czyli sumą marży banku i stawki referencyjnej (najczęściej jest to WIBOR 3M).

W zapisach tych banki zastrzegają, że łączne oprocentowanie kredytu nie będzie niższe niż np. 3 proc., bez względu na to, o ile spadnie stawka WIBOR. Bank limituje w ten sposób korzyści, które odniósłby klient w razie spadku stóp, a jednocześnie nie określa maksymalnego oprocentowania w razie podwyżek. W jednym z takich zapisów zaznaczono, że „kredytobiorca ponosi ryzyko zmian stóp procentowych, co oznacza, że w razie wzrostu stopy referencyjnej wyższe będzie oprocentowanie i wzrośnie wysokość miesięcznej raty kapitałowo-odsetkowej, przy czym w przypadku jakiejkolwiek zmiany poziomu stopy referencyjnej oprocentowanie kredytu nie będzie niższe niż 3 proc. w skali roku".

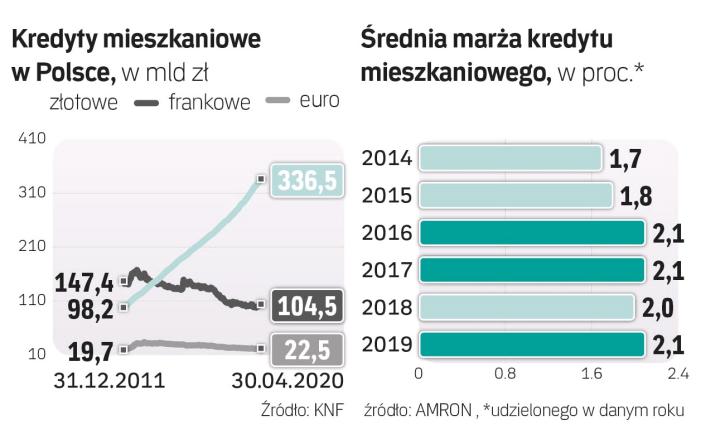

Sprawa stała się aktualna, bo WIBOR 3M spadł do 0,26 proc., a średnie marże wynosiły np. 1,7 proc. w 2014 r., więc suma marży i stawki WIBOR jest sporo niższa niż 3 proc.

Niedawno Zbigniew Jagiełło, prezes PKO BP, mówił, że bank otrzymał pierwszy pozew, który kwestionuje także funkcjonowanie kredytu hipotecznego w złotych. Z naszych nieoficjalnych informacji wynika jednak, że sprawa dotyczy klienta, który kwestionuje umowę ze względu na brak informacji dotyczących sposobu ustalania stawki WIBOR.

Jaka może być skala skarg na dolny limit oprocentowania kredytów? Raczej niewielka, bo wprawdzie niemal wszystkie z około 1,84 mln hipotek złotowych to te o zmiennym oprocentowaniu, ale zapisów takich jak przytoczony może być niewiele (banki głównie zabezpieczały się, wskazując, że oprocentowanie nie może być niższe niż 0 proc.).

– W naszej kancelarii nie odnotowaliśmy jeszcze umowy kredytowej z klauzulą limitu oprocentowania, ale niewykluczone, że w najbliższym czasie się to zmieni. Klauzule zmiennego oprocentowania często nosiły znamiona abuzywności, co potwierdzają wyroki SOKiK czy postanowienia umowne wpisane do rejestru klauzul niedozwolonych przez UOKiK – mówi Wojciech Bochenek z kancelarii Bochenek i Wspólnicy. Jego zdaniem postanowienie o takiej treści w umowie kredytowej faworyzuje bank. – Oprocentowanie kredytu może urosnąć, ale nigdy nie spadnie poniżej określonego progu, mimo że są ku temu przesłanki. Taki zapis może nosić cechy abuzywności, ale przed skierowaniem sprawy do sądu należy ją przeanalizować z uwzględnieniem okoliczności występujących w konkretnej sprawie. Klauzulą dolnego progu zajmował się również TSUE w wyroku z 21 grudnia 2016 r. w sprawach C 154/15, C 307/15 i C 308/15 – dodaje.