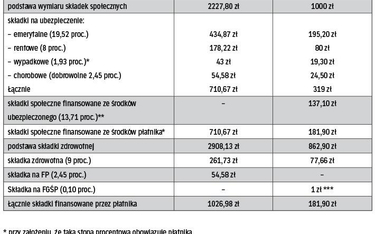

- Prowadzę działalność gospodarczą, przy której pomaga mi żona. Zgłosiłem ją do ubezpieczeń jako osobę współpracującą i opłacam za nią co miesiąc składki od 60 proc. przeciętnego wynagrodzenia. Jednak od 4 marca żona będzie w innej firmie pracowała jako zleceniobiorca z wynagrodzeniem miesięcznym 1000 zł. Czy będzie mogła ze zlecenia podlegać obowiązkowym ubezpieczeniom społecznym? Czy musi ze zlecenia otrzymywać co najmniej 2227,80 zł miesięcznie, abym z tytułu jej współpracy przy prowadzeniu biznesu mógł opłacać za nią tylko składkę zdrowotną? Jakie dokumenty trzeba złożyć do ZUS?

– pyta czytelnik.

Definicję osoby współpracującej wskazuje art. 8 ust. 11 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych (tekst jedn. DzU z 2009 r. nr 205, poz. 1584 ze zm., dalej dustawa o sus). Jest to m.in. współpracująca z prowadzącym pozarolniczą działalność gospodarczą jego żona, która pozostaje z nim we wspólnym gospodarstwie domowym.

Bez konkretów

Ustawa o sus nie definiuje, jakim kryteriom powinna odpowiadać współpraca przy pozarolniczej działalności gospodarczej. Przyjmuje się jednak, że o statusie osoby współpracującej w zakresie przepisów ubezpieczeniowych przesądza stała współpraca przy prowadzeniu biznesu, ścisła więź rodzinna z przedsiębiorcą oraz prowadzenie wspólnego gospodarstwa domowego. O tym ostatnim może świadczyć np. wspólne zamieszkiwanie i zaspokajanie potrzeb ze środków będących w dyspozycji wspólnoty (rodziny).

Osoba, która spełnia powyższe kryteria, do celów ubezpieczeń społecznych uznawana jest za współpracującą, nawet jeśli uczestniczy w prowadzeniu działalności na podstawie zawartej z nią umowy o pracę.