Fikcyjne struktury właścicielskie

Zgodnie z nowymi regulacjami, jeżeli dojdzie do występowania fikcyjnych struktur właścicielskich lub podmiotów, umieszczonych w strukturze jedynie w celu przerwania łańcucha powiązań, które nie są utrzymywane z uzasadnionych przyczyn ekonomicznych, to wszystkie podmioty występujące w takiej strukturze uznawane są za podmioty powiązane.

Przykład

Podmiot posługuje się nazwiskiem lub nazwą firmy innego podmiotu. Przytoczony przykład tzw. firmanctwa jest również przestępstwem skarbowym. Takie powiązanie skutkuje uznaniem beneficjenta za podmiot powiązany ze spółką operacyjną, jak również powoduje, że wszelkie ewentualne transakcje traktowane są jako transakcje kontrolowane (z uwagi na uznanie takiego podmiotu za podmiot powiązany w świetle wprowadzanych regulacji).

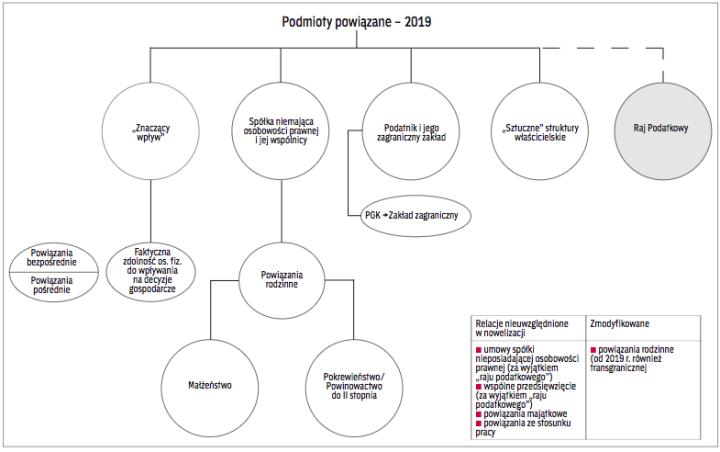

Kontrahent z raju podatkowego

W myśl nowych regulacji obowiązek dokumentacyjny obejmuje również podatników, którzy:

- dokonują zapłaty na rzecz podmiotu z siedzibą w raju podatkowym, jeżeli łączna kwota wynikająca z umowy lub rzeczywiście zapłacona przekracza 100 tys. zł,

- zawierają z podmiotem z siedzibą w raju podatkowym umowę spółki niebędącej osobą prawną, jeżeli łączna wartość wniesionych wkładów przekracza 100 tys. zł,

- zawierają umowę wspólnego przedsięwzięcia, w której wartość wspólnie realizowanego przedsięwzięcia przekracza 100 tys. zł.

Przez pojęcie raju podatkowego należy rozumieć kraj wskazany w art. 1 rozporządzenia ministra rozwoju i finansów z 17 maja 2017 r. w sprawie określenia krajów i terytoriów stosujących szkodliwą konkurencję podatkową w zakresie podatku dochodowego od osób prawnych (DzU z 2017 r. poz. 997).

Zmieniony słowniczek

W słowniczku zawartym w ustawach o PIT i o CIT uproszczono definicję podmiotów powiązanych, wskazując wprost podmioty, które mogą być uznane za powiązane w rozumieniu przepisów dotyczących cen transferowych. Wprowadzono również definicję powiązań jako relacji pomiędzy podmiotami powiązanymi – w rozumieniu definicji podmiotów powiązanych.

W znowelizowanych przepisach nie uwzględniono natomiast wszystkich powiązań występujących do tej pory, takich jak:

- umów spółki nieposiadającej osobowości prawnej (z wyjątkiem raju podatkowego),

- umów wspólnego przedsięwzięcia (z wyjątkiem raju podatkowego),

- powiązań majątkowych,

- powiązań wynikających ze stosunku pracy.

Tym samym, obecnie podatnicy są zwolnieni z obowiązku identyfikowania ww. powiązań. Jednocześnie katalog został rozszerzony o powiązania dotychczas niezdefiniowane.

—Beata Rawa jest starszym konsultantem podatkowym w Instytucie Cen Transferowych

podstawa prawna: ustawa z 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy – Ordynacja podatkowa oraz niektórych innych ustaw (DzU z 2018 r. poz. 2193 ze zm.)

podstawa prawna: art. 11a ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn. DzU z 2018 r. poz. 1036 ze zm.)

podstawa prawna: art. 25 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn. DzU z 2018 r. poz. 1509 ze zm.)

Zdaniem autora

dr Jarosław F. Mika, doradca podatkowy, członek Rady Programowej w Instytucie Cen Transferowych

Warto wdrożyć w firmie odpowiednie narzędzia i procedury

Rzetelna identyfikacja podmiotów powiązanych jest pierwszym i najważniejszym krokiem przy sporządzaniu dokumentacji cen transferowych, w tym analiz tych cen. Może ona jednak, szczególnie w przypadku skomplikowanych i dynamicznych struktur, przysporzyć podatnikom trudności. Prawidłowa identyfikacja powiązań przesądza o istnieniu poszczególnych obowiązków w zakresie cen transferowych. Nierzetelność oznacza ryzyko nałożenia sankcji na podatnika.

Do poprawnej identyfikacji powiązań bardziej złożonych optymalnym rozwiązaniem wydaje się przygotowanie oraz wdrożenie niezbędnych narzędzi i procedur obiegu informacji w grupie kapitałowej, wspartych odpowiednio szczegółową analizą. Dobrą praktyką wydaje się przeanalizowanie i uporządkowanie powiązań występujących w grupie, a także wyjaśnianie wszelkich wątpliwości i nieścisłości w tym zakresie przed przystąpieniem do identyfikacji transakcji, które mogą podlegać obowiązkowi dokumentacyjnemu.

Należy mieć na względzie, że przygotowanie dokumentacji przy pominięciu któregokolwiek z podmiotów powiązanych istotnie wpływa na jej kompletność, a co za tym idzie, również na ryzyko nałożenia na podatnika sankcji.