- dokonywanie odpisów amortyzacyjnych tego samego środka trwałego u właściciela i leasingobiorcy znajdujących się pod innymi jurysdykcjami podatkowymi,

- obejście przepisów o wymianie informacji podatkowych z innymi państwami,

- celowe wprowadzenie nieprzejrzystej struktury zależności spółek.

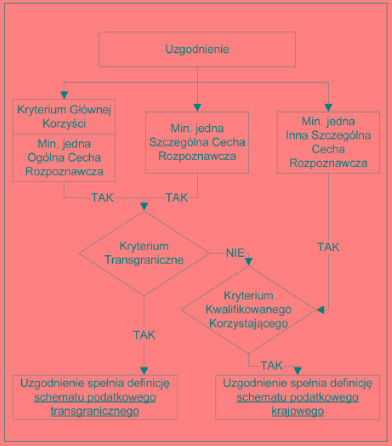

Trzecia, ostatnia grupa dotyczy tylko uzgodnień krajowych, które należy uznać za schemat podatkowy, jeśli posiadają tzw. inną szczególną cechę rozpoznawczą. Wymieniona lista cech zawiera cztery punkty i wszystkie one charakteryzują się progiem kwotowym. Są to:

- wpływ czynności na odroczony podatek dochodowy w kwocie większej niż 5 mln zł,

- skorzystanie ze zwolnienia lub umowy o podwójnym opodatkowaniu, powodujące zmniejszenie podatku o więcej niż 5 mln zł,

- różnica między hipotetycznym podatkiem w Polsce a faktycznie należnym podatkiem w innym państwie przekracza 5 mln zł,

- dochody nierezydenta spowodowane czynnością przekroczyły 25 mln zł.

Informacje składane elektronicznie

Ustawa wyróżnia cztery rodzaje informacji MDR, które należy przekazywać do administracji skarbowej wyłącznie drogą elektroniczną. Formularze internetowe są dostępne poprzez specjalnie utworzoną przez Ministerstwo Finansów stronę internetową (mdr.mf.gov.pl) i są następujące:

- MDR-1 – informacja o schemacie podatkowym

- MDR-2 – zawiadomienie dotyczące schematu podatkowego

- MDR-3 – informacja korzystającego o schemacie podatkowym

- MDR-4 – informacja kwartalna o standaryzowanym schemacie podatkowym

Warto od razu zaznaczyć, że za pomocą formularzy MDR-1 i MDR-3 zaraportować można tylko jeden schemat podatkowy. Druga istotna kwestia to fakt, że o ile trzy spośród wymienionych formularzy mogą zostać złożone przez pełnomocnika, o tyle w przypadku MDR-3 dokument musi zostać podpisany elektronicznie przez wszystkich członków zarządu osoby prawnej. W przypadku podatników niemających osobowości prawnej podpis elektroniczny obowiązuje każdego wspólnika posiadającego więcej niż 10 proc. udziałów w zyskach.

Pierwszym obowiązkiem korzystającego (przedsiębiorcy) jest złożenie informacji MDR-1 o każdym nowo wprowadzonym schemacie podatkowym. Korzystający nie musi przekazywać tej informacji, jeśli zrobi to za niego promotor (np. doradca podatkowy bądź spółka zależna), który udostępnia bądź wprowadza u przedsiębiorcy dane uzgodnienie. Rezultatem złożenia MDR-1 powinna być odpowiedź zwrotna (w ciągu siedmiu dni na ePUAP) o nadaniu numeru schematu podatkowego (NSP). Schemat podatkowy oznaczony danym NSP wystarczy zgłosić tylko raz.

Formularz MDR-2 nie dotyczy bezpośrednio korzystającego. Składany jest tylko i wyłącznie przez promotora, który musi go złożyć, gdy korzystający nie zwolnił go z obowiązku zachowania prawnie chronionej tajemnicy zawodowej. Konsekwencją takiej sytuacji jest siłą rzeczy konieczność złożenia przez korzystającego samodzielnie informacji MDR-1 na podstawie danych przekazanych mu przez promotora. Ogólnie rzecz biorąc, MDR-2 zawiera datę przekazania oraz liczbę podmiotów, którym doradca udostępnił informację o schemacie podatkowym.

Drugim obowiązkiem przedsiębiorcy będącego korzystającym jest regularne raportowanie MDR-3. Formularz ten należy dołączyć do okresowo składanej deklaracji podatkowej, tj. w przypadku schematów dotyczących podatku dochodowego, MDR-3 należy składać wraz z roczną deklaracją PIT/ CIT. Z obowiązku tego zwolniony jest podatnik, który w ciągu okresu rozliczeniowego nie wykonał żadnych czynności spełniających kryteria uznania uzgodnienia za schemat podatkowy bądź podatnik, który zaraportował już dany schemat z inną deklaracją podatkową (np. schemat podatkowy dający korzyść zarówno w CIT, jak i w VAT nie musi być raportowany w rocznej deklaracji podatku dochodowego, jeśli jest już raportowany co miesiąc wraz z deklaracją VAT. Każda informacja MDR-3, oddzielna dla każdego schematu podatkowego i podpisana elektronicznie przez wspólników bądź członków zarządu, powinna zawierać nadany przez administrację skarbową numer (NSP) oraz wysokość korzyści podatkowej osiągniętej przez przedsiębiorcę w danym okresie rozliczeniowym.

Formularz MDR-4 jest składany tylko i wyłącznie przez promotora i zawiera informacje o wprowadzonych bądź przekazanych w ciągu kwartału standaryzowanych schematach podatkowych. Schemat podatkowy standaryzowany to taki, dla którego istnieje przynajmniej hipotetyczna możliwość wdrożenia u więcej niż jednego korzystającego bez wprowadzania znaczących zmian. W przypadku MDR-4 korzystający nie jest w żaden sposób zobligowany do przekazania informacji w zastępstwie promotora (jak to ma miejsce w przypadku MDR-1), gdyby promotor nie został zwolniony z obowiązku zachowania tajemnicy zawodowej lub po prostu zapomniał o złożeniu tego formularza.

Terminy

Korzystający jest zobowiązany przekazywać informację MDR-1 do administracji skarbowej w ciągu 30 dni od wdrożenia schematu podatkowego (jeśli nie zrobił tego promotor). Obowiązkowi temu podlega w zasadzie już samo tylko udostępnienie przedsiębiorcy przez doradcę możliwego do wprowadzenia schematu podatkowego.

Zawiadomienie MDR-2 musi zostać złożone przez promotora w ciągu 30 dni od poinformowania korzystającego o konieczności złożenia informacji MDR-1, będącej rezultatem odmowy zwolnienia doradcy z zachowania tajemnicy zawodowej.

Informację MDR-3 przedsiębiorca zobowiązany jest złożyć zawsze w terminie składania deklaracji podatkowej za dany okres rozliczeniowy.

MDR-4 jest natomiast raportowany kwartalnie (tylko przez promotora) w ciągu 30 dni po zakończeniu każdego kwartału.

Obowiązkowi raportowemu w odniesieniu do MDR-3 i MDR-4 podlegają wszystkie stosowane bądź przekazywane w ciągu okresu rozliczeniowego schematy podatkowe. Jeśli chodzi natomiast o MDR-1, to powinno się zgłaszać każdy nowo wprowadzony schemat podatkowy począwszy od daty granicznej za jaką administracja skarbowa uznaje dzień 25 czerwca 2018 r. (dla schematów transgranicznych) oraz 1 listopada 2018 r. (dla schematów krajowych).

Przykład

Przekazanie przez leasingodawcę oferty nakłaniającej do zawarcia umów leasingu aut w ostatnich dwóch miesiącach 2018 r., tj. przed wejściem w życie nowych przepisów podatkowych dot. leasingu aut, należy traktować jako schemat podatkowy, gdyż czynność występuje po dacie granicznej oraz wyraźnie spełnione jest kryterium głównej korzyści.

Przedsiębiorca w roli promotora

Istotną kwestią do rozważania przez przedsiębiorcę jest możliwość pełnienia, poza rolą korzystającego, również roli promotora. Sytuacja taka może mieć miejsce szczególnie w przypadku grup kapitałowych.

Przykład

Spółki posiadają wspólny dział finansowy (shared service) umieszczony w jednej ze spółek. Wówczas spółka, w której zatrudnieni są pracownicy działu finansowego, pełni rolę doradczą dla drugiej spółki. Przekazując jej informację na temat uzgodnienia będącego schematem podatkowym stanie się dla niej automatycznie promotorem. Administracja skarbowa będzie wymagała od takiego przedsiębiorcy spełnienia wszystkich obowiązków raportowych dotyczących zarówno korzystającego, jak i promotora.

Trzeba stworzyć procedurę

Ostatnim obowiązkiem zdefiniowanym przez ustawodawcę jest konieczność posiadania wewnętrznej procedury przeciwdziałającej niewywiązywaniu się z obowiązku przekazywania informacji o schematach podatkowych. Choć przepisy wskazują, że do posiadania procedury zobligowany jest tylko promotor (za brak procedury grozi mu kara do 2 mln zł lub do 10 mln zł, gdy przestępstwo skarbowe jest wynikiem braku procedury), to w praktyce warto, aby procedurę posiadał też korzystający. Procedura nie tylko zabezpiecza przed potencjalnymi wątpliwościami fiskusa, ale również może pomóc wewnętrznie ustrukturyzować i podzielić między pracowników wszelkie obowiązki w zakresie identyfikowania i raportowania schematów podatkowych. Procedura może więc uchronić korzystającego przed potencjalnymi sankcjami ze strony administracji skarbowej. Kary za niezaraportowanie bądź nieterminowe zgłoszenie informacji o MDR mogą być dotkliwe, gdyż mieszczą się w przedziale od 10 do 720 stawek dziennych (czyli teoretycznie mogą wynosić od 750 zł do 21,6 mln zł).