Na koniec 2020 r. na GPW notowane były 432 podmioty – najmniej od ośmiu lat. W 2020 r. przeprowadzono 34 wezwania, z czego 30 zakończyło się zakupem akcji. Aby nabyć jakiekolwiek akcje, przejmujący musiał zaoferować średnio 15-proc. premię ponad cenę minimalną – wynika z najnowszego raportu KPMG.

Tomasz Wiśniewski, szef zespołu wycen w KPMG w Polsce, zwraca uwagę, że średnia arytmetyczna nie oddaje w pełni sytuacji. – Jeśli uwzględnimy wartość wezwania, średnia ważona premia była najwyższa od 2012 r., osiągając aż 24 proc. – wskazuje.

Kto płaci najwięcej

Zeszły rok potwierdził zjawisko, które rysowało się na naszym rynku już we wcześniejszych latach: inwestorzy branżowi są skłonni płacić więcej niż finansowi. W 2020 r. podmioty branżowe przeprowadziły 24 wezwania, z czego 22 zakończyły się sukcesem, a średnia arytmetyczna premia (w wezwaniach zakończonych sukcesem) wyniosła 17 proc.

Pozostałe dziesięć wezwań ogłosili inwestorzy finansowi, z czego osiem zakończyło się sukcesem, a oferowana premia była o 5 pkt proc. niższa niż w wezwaniach ogłaszanych przez inwestorów branżowych. Zdecydowanie wyższe są premie ważone wartością wezwania. KPMG szacuje, że zarówno dla inwestorów branżowych, jak i finansowych były to najwyższe poziomy od ośmiu lat i wyniosły odpowiednio: 22 proc. i 34 proc.

W latach 2010–2019 przeprowadzono na GPW 275 wezwań i w 75 proc. pierwsza zaproponowana cena była ostateczna. Prawie 82 proc. tych wezwań się udało. Natomiast w pozostałych przypadkach inwestorzy zdecydowali o podniesieniu ceny i w 79 proc. zapewniło im to sukces wezwania. Statystyki za zeszły rok wpisują się w ten scenariusz. W 2020 r. w 76 proc. przypadków pierwsza zaproponowana cena była ostatnią, co w ponad 88 proc. przypadków okazało się wystarczające, aby nabyć akcje. W pozostałych wezwaniach po podniesieniu ceny ponad 88 proc. zakończyło się sukcesem.

Historia pokazuje również, że można liczyć na wyższą cenę, jeśli wzywający chce przejąć kontrolę nad spółką i wycofać ją z giełdy.

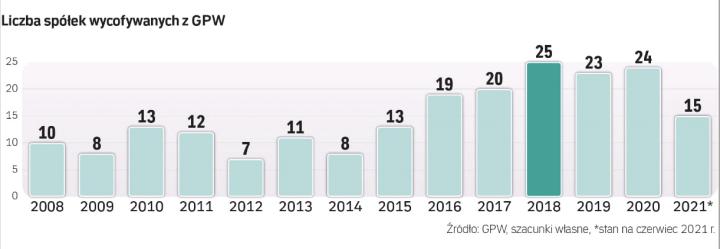

Ciekawy 2021 rok

Zanim nastąpiło pocovidowe ożywienie, na warszawskiej giełdzie przez kilka lat panował marazm, co miało związek z demontażem OFE. Obroty akcjami były niskie, indeks WIG poruszał się w trendzie bocznym, fala delistingów przybierała na sile, a debiutów było jak na lekarstwo. Sytuacja na rynku IPO zmieniła się wprawdzie po zeszłorocznym debiucie Allegro, ale liczba spółek wycofywanych z obrotu nadal jest wysoka.

Według danych publikowanych przez GPW w 2021 r. (stan na maj) mieliśmy 12 delistingów. Ponadto w czerwcu z obrotu wykluczono akcje takich spółek jak Kruszwica, Talanx i PEM. Kilka firm czeka w kolejce. To między innymi Polnord (podmiot przejmujący ma już 100 proc. akcji), Biuro Inwestycji Kapitałowych (analogicznie) czy Ropczyce (podjęta uchwała walnego zgromadzenia o delistingu). A w kilku spółkach właśnie trwają wezwania. Wiele zatem wskazuje, że tegoroczne statystyki będą rekordowe. Do tej pory najwięcej spółek – 25 – wycofano z giełdy w 2018 r. W 2019 r. 23, a w zeszłym roku 24.

Bilans debiutów i wycofań w 2021 r. też będzie ujemny, ale nie aż tak mocno jak w minionych latach. W okresie 2018–2020 r. rocznie debiutowało tylko siedem firm. W tym roku od stycznia było ich już osiem, a wkrótce powinny do nich dołączyć dwie kolejne spółki, których oferty właśnie trwają: Shoper oraz Onde. Ponadto w KNF są prospekty emisyjne Cavatiny, Big Cheese Studio i Emitela. Statystyki podbije też kilka spółek przeprowadzających się z NewConnect.

Obecnie na rynku głównym jest 427 spółek. Ich łączna wycena sięga 1,3 bln zł. Nieco ponad połowa tej kwoty przypada na firmy krajowe.